110/11/30-近期將進行金融機構執行109年度稅務用途金融帳戶資訊盡職審查及申報作業檢查,請申報金融機構再行檢視是否符合相關作業辦法之規定

為確認申報金融機構確實遵循「金融機構執行共同申報及盡職審查作業辦法」(下稱CRS辦法)之盡職審查及申報規定,確保申報資料完整度與正確性,俾依國際標準與資訊自動交換之應申報國進行稅務用途金融帳戶資訊交換.....

110年11月30日

110/11/30-我國與韓國簽署「避免所得稅雙重課稅及防杜逃稅協定」

我國與韓國避免所得稅雙重課稅及防杜逃稅協定(以下簡稱臺韓所得稅協定)於110年11月17日完成異地簽署,該協定將俟雙方各自完成國內法定程序並以書面相互通知後,自後通知之日生效,並自生效日次年1月1日起.....

110年11月30日

110/11/30-「宅經濟」崛起!網路賣家每月銷售額達營業稅起徵點者,應辦理稅籍登記。

個人以營利為目的,透過網路銷售貨物或勞務,當月銷售額達營業稅起徵點【銷售貨物達新臺幣(下同)8萬元或銷售勞務達4萬元】,應於次月月底前向國稅局申請稅籍登記。電商雙11購物活動火熱開打,各網路電商平台促.....

110年11月30日

110/11/30-公司申報未分配盈餘減除彌補以往年度之虧損,須經實際彌補始得列為減項

依所得稅法第66條之9第2項第1款規定,公司申報未分配盈餘減除彌補以往年度之虧損時,除帳載有累積虧損外,按公司法第20條規定,須將虧損撥補議案,提請股東同意或股東常會承認,始得列為該所得年度未分配盈餘.....

110年11月30日

110/11/29-免徵贈與稅之列管農地,經拍賣須補徵贈與稅

吳先生來電詢問,本人於109年10月1日贈與農地給兒子,經國稅局核定不計入贈與總額,若在列管期間內,經拍賣後,是否要補徵贈與稅。按89年1月26日修正公布遺產及贈與稅法第20條第1項第5款前段規定,作.....

110年11月29日

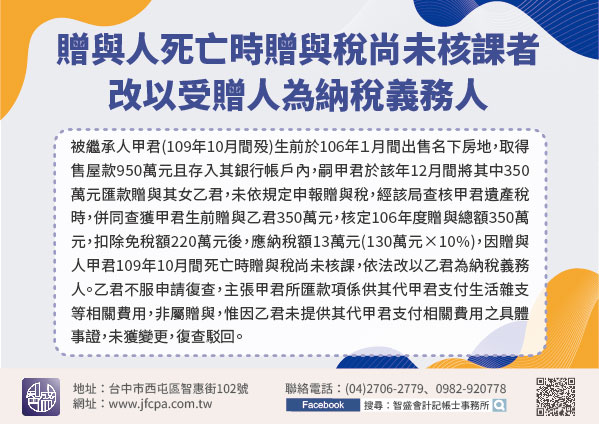

110/11/27-贈與人死亡時贈與稅尚未核課者,改以受贈人為納稅義務人

贈與稅的納稅義務人原則上為贈與人,但若贈與人有行蹤不明、逾期未繳納贈與稅且在我國境內無財產可供執行或死亡時贈與稅尚未核課等3種情形之一時,稽徵機關即會改以「受贈人」為納稅義務人發單補徵。依遺產及贈與稅.....

110年11月27日