114/04/19-【查調所得】營利事業查調所得操作方式

步驟一、進入財政部稅務入口網 https://www.etax.nat.gov.tw/etwmain/online-service/inquiry 步驟二、線上服務---線上查調---查調申請 標題登.....

114年04月28日

109/11/12-【營所稅】營利事業電子帳簿e上傳,省時省力又心安

為提升電子化服務效能,落實政府節能減碳政策,營利事業所得稅申報調帳查核案件,除會計師簽證申報案件、機關或團體申報案件、決算申報案件及清算申報案件外,均可採用網路或媒體提示營利事業帳簿資料電子檔案。營利.....

109年11月12日

109/09/10-【營所稅】營業人應依規定期限辦理營利事業所得稅結算申報,以免被加徵滯怠報金

依所得稅法規定,營利事業未依規定辦理營利事業所得稅結算申報,亦未於催報後補行申報,應按查得課稅資料或同業利潤標準,核定其所得額及應納稅額,另加徵怠報金。【舉例說明】A公司未依規定期限辦理108年度營利.....

109年09月10日

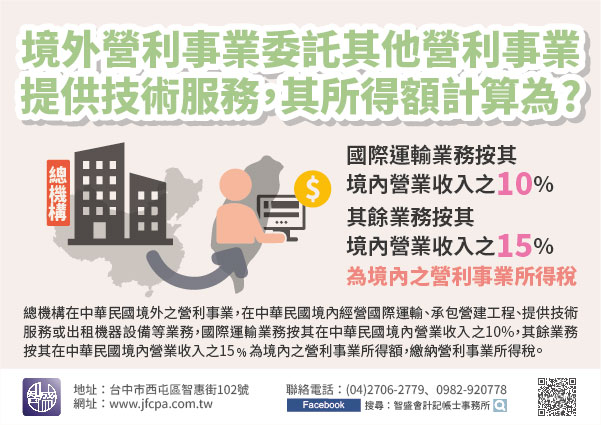

109/09/08-【營所稅】總機構在中華民國境外之營利事業委託其他營利事業提供技術服務不適用所得稅法第25條第1項規定計算所得額

所得稅法第25條第1項規定,總機構在中華民國境外之營利事業,在中華民國境內經營國際運輸、承包營建工程、提供技術服務或出租機器設備等業務,其成本費用分攤計算困難者,得向財政部申請核准,國際運輸業務按其在.....

109年09月08日

108/07/15-【營利事業所得稅】總機構在境內之營利事業於所得來源國繳納之所得稅,應自該境外所得歸屬年度之應納稅額扣抵

總機構在中華民國境內之營利事業,應就其境內外全部營利事業所得,合併申報課稅。但為避免重複課稅,境外所得如有繳納所得來源國或地區之所得稅,得提出所得來源國或地區稅務機關發給之同一年度納稅憑證,自其全部營.....

108年07月15日

108/05/29-營利事業或機關團體因營業收入驟降,符合條件者,可申請分期繳納營利事業所得稅

營利事業或機關團體因客觀事實發生財務困難,不能在繳納期間內一次繳清營利事業所得稅,如果符合營利事業所得稅應納稅款繳納期間屆滿之日前一年內,連續4個月營業收入淨額合計較前一年度同期減少30%以上者,可於.....

108年05月29日