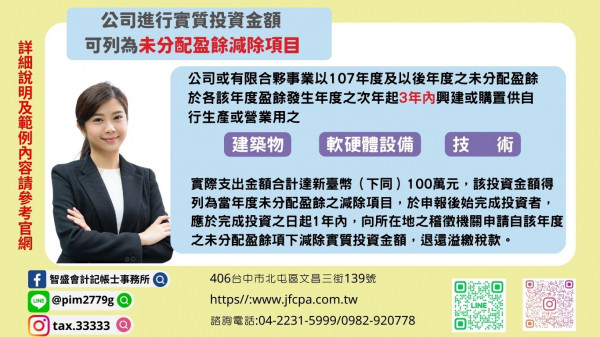

113/01/03-【營所稅-未分配盈餘】公司或有限合夥事業進行實質投資金額可列為未分配盈餘減除項目

依產業創新條例第23條之3及公司或有限合夥事業實質投資適用未分配盈餘減除及申請退稅辦法規定,公司或有限合夥事業以107年度及以後年度之未分配盈餘於各該年度盈餘發生年度之次年起3年內興建或購置供自行生產.....

113年01月03日

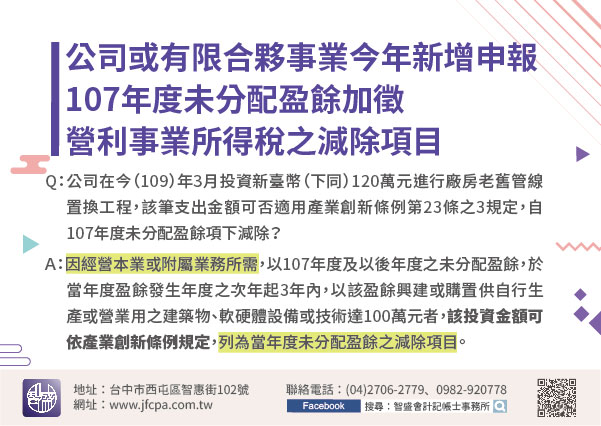

109/11/12-【產業創新條例】公司或有限合夥事業今年新增申報107年度未分配盈餘加徵營利事業所得稅之減除項目

公司在今(109)年3月投資新臺幣(下同)120萬元進行廠房老舊管線置換工程,該筆支出金額可否適用產業創新條例第23條之3規定,自107年度未分配盈餘項下減除? 公司或有限合夥事業因經營本業或附屬業務.....

109年11月12日

106/07/10-【未分配盈餘申報】營利事業變更會計年度,未分配盈餘申報之時點

有關公司變更會計年度,其變更前一會計年度及變更日前未滿1年期間之未分配盈餘應如何申報?營利事業報經稽徵機關核准變更會計年度,該變更年度前其餘年度尚未辦理申報之未分配盈餘,應以個別年度為基礎,按其原屬會.....

106年07月10日

105/08/11-【未分配盈餘】營利事業注意採用國際財務報導準則之未分配盈餘計算規定

自102會計年度起,營利事業依證券交易法第14條第2項授權訂定「證券發行人財務報告編製準則」或依金融監督管理委員會有關編製財務報告相關法令規定,採用經該會認可之國際財務報導準則、國際會計準則、解釋及解.....

105年08月11日

105/01/18-【未分配盈餘】非由當年度盈餘提列之法定盈餘公積,不得作為未分配盈餘之減除項目

營利事業由當年度盈餘提列之法定盈餘公積,依所得稅法第66條之9第2項第4款規定,得作為計算當年度未分配盈餘之減除項目;值得特別注意的是,法定盈餘公積必須是由「當年度」盈餘提列者,才能減除,反之,非由「.....

105年01月18日

104/08/20-【未分配盈餘】未分配盈餘之減項應以所得稅法第66條之9臚列項目為限

甲公司97年度營利事業所得稅結算申報,漏報營業收入2仟5佰餘萬元及所得額1仟6佰餘萬元,以致漏報稅後純益1仟2佰餘萬元,經國稅局核定漏報未分配盈餘1仟2佰餘萬元。該公司不服,主張97年度營利事業所得稅.....

104年08月20日