114/04/08-【列舉-捐贈】個人對籌備中之公益機關團體捐贈不得申報列舉扣除

-- 寺廟未立案,捐贈不得扣除 個人捐贈與寺廟籌備處,因該寺廟尚未依法登記或立案成立,與所得稅法第17條第1項第2款第2目之1及同法第11條第4項規定不合,尚不得列為該年度個人綜合所得稅之列舉扣除額。.....

114年04月08日

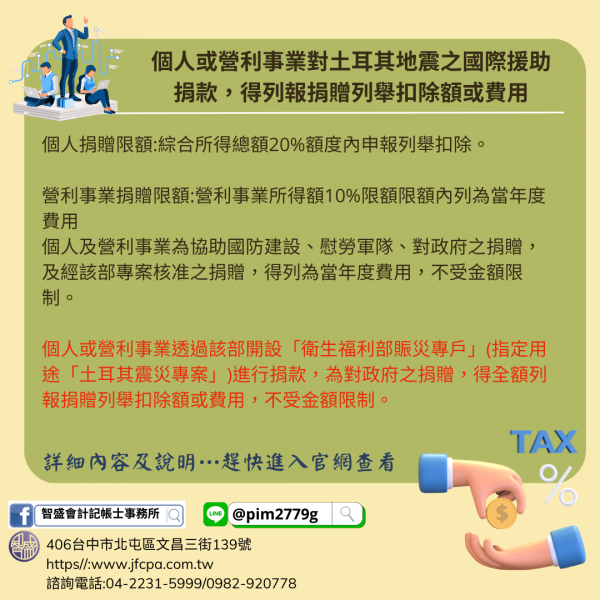

112/02/09-【捐贈】個人或營利事業對土耳其地震之國際援助捐款,得列報捐贈列舉扣除額或費用

依所得稅法第17條第1項第2款第2目之1規定,個人對於教育、文化、公益、慈善機構或團體(下稱機關團體)之捐贈,得於綜合所得總額20%額度內扣除;但有關國防、勞軍之捐贈及對政府之捐獻,不受金額限制。另依.....

112年02月09日

108/03/05-【綜所稅-列舉扣除額】透過政府設置專戶對運動員捐贈可申報列舉扣除額

政府為促進運動產業的發展,希藉由結合社會大眾資源,鼓勵民眾踴躍捐輸,以協助運動員於重要賽事獲取佳績,特別在「運動產業發展條例」中訂有規定,民眾只要是透過教育部所設置的專戶對經該部認可的運動員之捐贈,就.....

108年03月05日

107/12/13-【綜所稅-列舉扣除額】納稅義務人捐贈股票予慈善團體,應以實際交付日為申報列舉扣除額年度

納稅義務人捐贈股票予慈善團體,並與該慈善團體訂定贈與契約,嗣後將股票交割過戶予該團體,納稅義務人列報綜合所得稅捐贈扣除額之實現年度,應以股票實際交割日期為認列年度。納稅義務人、配偶及同一申報戶受扶養親.....

107年12月13日

107/12/5-【列舉扣除額-捐贈】今年九合一選舉,個人對政黨、政治團體及參選人之捐贈,得依規定申報綜所稅列舉扣除額

個人對政黨、政治團體及參選人之捐贈,可於政治獻金法規定之限額內,申報綜合所得稅列舉捐贈扣除額。依政治獻金法規定,個人對同一參選人每年捐贈總額不得超過10萬元,對同一政黨、政治團體不得超過30萬元。個人.....

107年12月05日

105/01/14-【綜所稅-捐贈】個人對總統及立法委員擬參選人之政治獻金,如何申報綜合所得稅列舉扣除額?

105/01/14-【綜所稅-捐贈】個人對總統及立法委員擬參選人之政治獻金,如何申報綜合所得稅列舉扣除額?中華民國第14任總統、副總統及第9屆立法委員選舉即將到來,民眾以捐贈選舉經費方式,支持心中理想.....

105年01月14日