110/09/06-【營所稅-報廢損失】商品因過期、變質、破損或因呆滯而無法出售,可檢附相關資料核實認定報廢損失

依營利事業所得稅查核準則第101條之1規定,商品或原料、物料、在製品等因過期、變質、破損或因呆滯而無法出售、加工製造等因素而報廢者,除可依會計師查核簽證報告或年度所得稅查核簽證報告,並檢附相關資料核實.....

110年09月06日

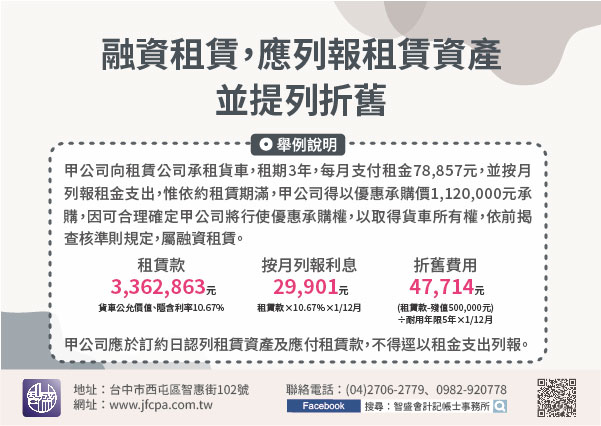

109/11/12-【營所稅-融資租賃】融資租賃,應列報租賃資產並提列折舊

營利事業(承租人)與租賃公司簽訂貨車租賃合約約定,除按月支付租金外,租賃期滿,得以優惠承購價承購貨車,因已可合理確定,租賃期滿後貨車所有權為承租人所有,即為營利事業所得稅查核準則第36條之2第1項規定.....

109年11月12日

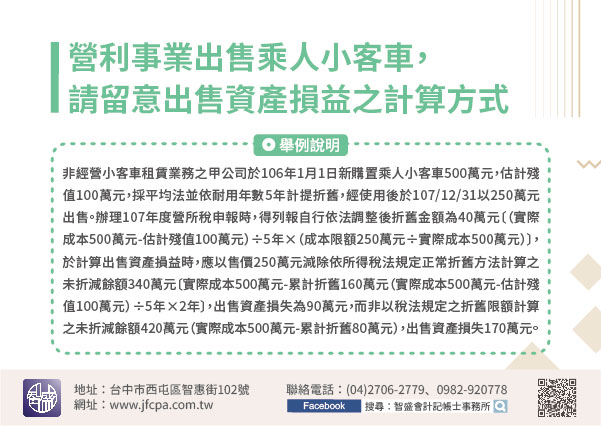

109/11/12-【營所稅-出售固定資產】營利事業出售乘人小客車,請留意出售資產損益之計算方式

營利事業出售乘人小客車,應以「售價」減除「依所得稅法規定正常折舊方法計算之未折減餘額」計算出售資產損益。依所得稅法第51條之1及營利事業所得稅查核準則第95條第13款至第15款規定,營利事業自93年1.....

109年11月12日

109/09/09-【營所稅-利息支出】營利事業借款購買非屬固定資產之土地所支付之利息,不可作為當期費用或支出

營利事業因購買非屬固定資產之土地而借款所支付之利息,不可作為當期費用或支出。依營利事業所得稅查核準則第97條第9款規定,營利事業購買土地之借款利息,應列為資本支出;經辦妥過戶手續或交付使用後之借款利息.....

109年09月09日

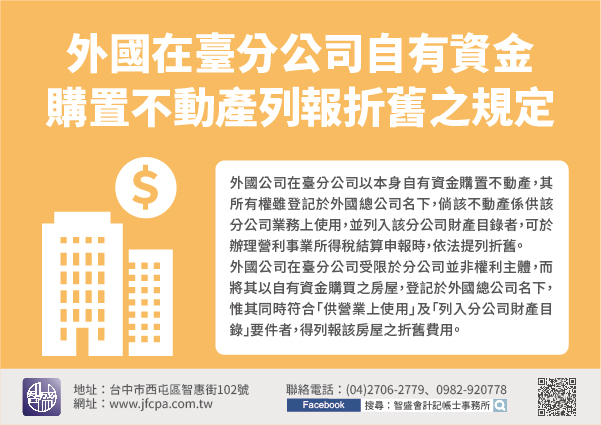

108/10/08-【營所稅-折舊】外國公司在臺分公司以自有資金購置不動產列報折舊之限制規定

外國公司在臺分公司以本身自有資金購置不動產,其所有權雖登記於外國總公司名下,倘該不動產係供該分公司業務上使用,並列入該分公司財產目錄者,可於辦理營利事業所得稅結算申報時,依法提列折舊。外國公司在臺分公.....

108年10月08日

108/07/16-【營所稅】營利事業非當年度無法確知之費用或損失,不得於以後年度以過期帳列支

會計基礎採權責發生制之營利事業,應依權責基礎處理會計事項,如因特殊情形,於年度決算時,無法確知之費用或損失,始得於確知年度以過期帳或費用處理。依營利事業所得稅查核準則第64條規定,凡應歸屬於本年度之費.....

108年07月16日