108/05/27-【遺產稅】被繼承人死亡前2年贈與子女之財產,雖於死亡前已轉售他人,仍應併入遺產總額申報。

【舉例說明】柯小姐的母親剛於108年3月份過世,近期柯小姐整理遺產稅申報所需資料時,憶起母親曾於106年5月將名下的房屋及土地贈與給她,但107年底已轉售他人前揭房屋及土地是否要併入母親的遺產總額申報.....

108年05月27日

108/02/25-【遺產稅】經常居住境外之國民死亡遺有供農業使用之農業用地,無農地扣除額之適用

經常居住境外之中華民國國民死亡遺有供農業使用之農業用地,其遺產稅無農業用地扣除額之適用。依遺產及贈與稅法第17條第1第6款規定,遺產中作農業使用之農業用地及其地上農作物,由繼承人或受遺贈人承受者,自承.....

108年02月25日

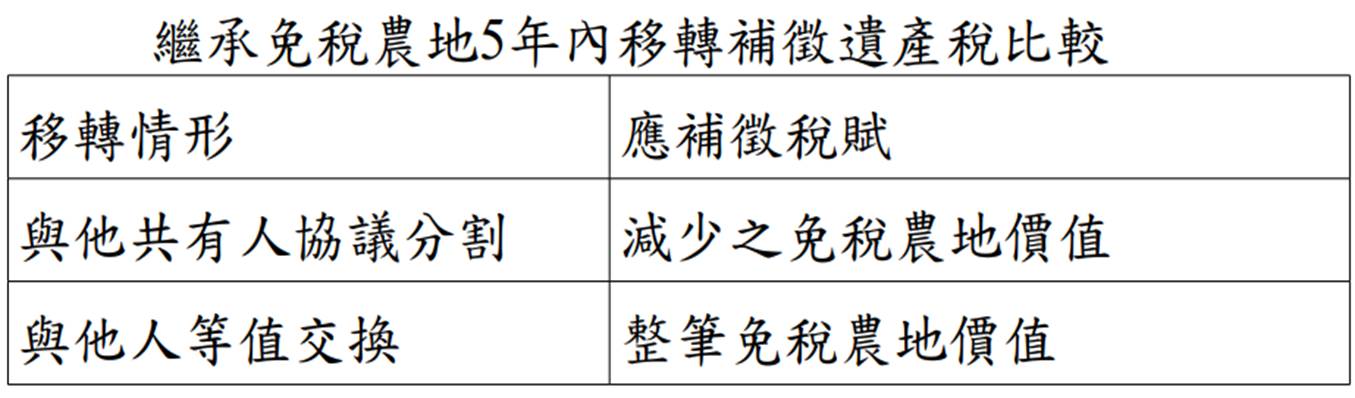

108/01/14-【遺產稅】繼承農地5年內與共有人協議分割或與他人交換,補徵遺產稅賦大不同

被繼承人所遺與他人共有之農地,經核免徵遺產稅後5年內,其繼承人與其他共有人(非繼承人)協議分割該農地,如分得之免稅農地價值小於依其持分計算之價值時(依農地之土地公告現值計算),需就減少之免稅農地價值追.....

108年01月14日

107/07/26-【遺產稅】申報被繼承人遺產稅應注意申報期限

依遺產及贈與稅法第23條規定,遺產稅納稅義務人應於被繼承人死亡之日起6個月內辦理申報;但申請法院指定遺產管理人者,自法院指定遺產管理人之日起算。另同法第26條規定,有正當理由不能如期申報者,應於申報期.....

107年07月26日

106/10/27-【遺產稅】被繼承人如僅遺有車輛,繼承人仍應辦理遺產稅申報及繼承登記

被繼承人死亡時遺留之財產縱然只有汽、機車,納稅義務人仍應於被繼承人死亡次日起6個月內,向被繼承人死亡時戶籍所在地國稅局辦理申報。被繼承人名下的汽、機車,因生前借予他人使用或閒置,死亡時又無其他財產,繼.....

106年10月27日

106/07/14-【遺產稅】被繼承人對個人之債權及應計利息,應主動列入遺產稅申報以免受罰

被繼承人生前未收取之債權或其他請求權,仍屬於遺產稅的範圍,繼承人應列入遺產申報,以免補稅受罰。根據遺產及贈與稅法第16條第13款及同法施行細則第9條之1之規定,被繼承人之債權及其他請求權不能收取或行使.....

106年07月14日