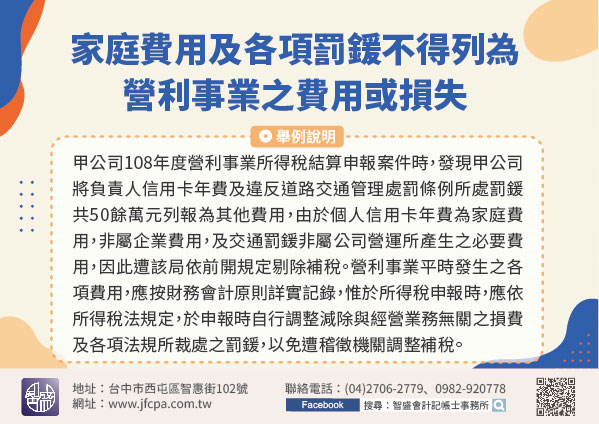

110/11/26-家庭費用及各項罰鍰不得列為營利事業之費用或損失

依據所得稅法第38條規定,經營本業及附屬業務以外之損失,或家庭之費用,及各種稅法所規定之滯報金、怠報金、滯納金等及各項罰鍰,不得列為費用或損失。所得稅法第38條規定家庭之費用及各項罰鍰不得列為費用或損.....

110年11月26日

110/11/25-110年地價稅繳納期限至11月30日截止,尚未繳納者請儘速繳納

今(110)年地價稅已於11月1日開徵,繳納期限至同月30日(星期二)截止,如繳款書遺失或尚未收到者,請儘速向土地所在地地方稅稽徵機關申請補發。依稅捐稽徵法第20條規定,逾期繳納稅捐應加徵滯納金者,每.....

110年11月25日

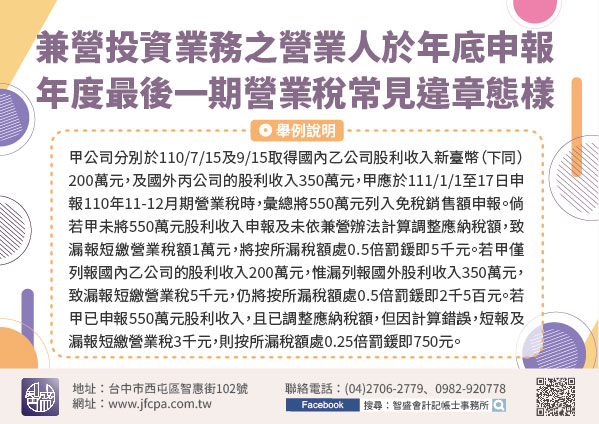

110/11/25-兼營投資業務之營業人於年底申報當年度最後一期營業稅常見違章態樣

營利事業兼營投資業務於年度中取得之國內外股利收入,為簡化報繳手續,「暫免」列入取得當期營業稅之免稅銷售額申報,俟年度結束,依據加值型及非加值型營業稅法(下稱營業稅法)第19條規定暨「兼營營業人營業稅額.....

110年11月25日

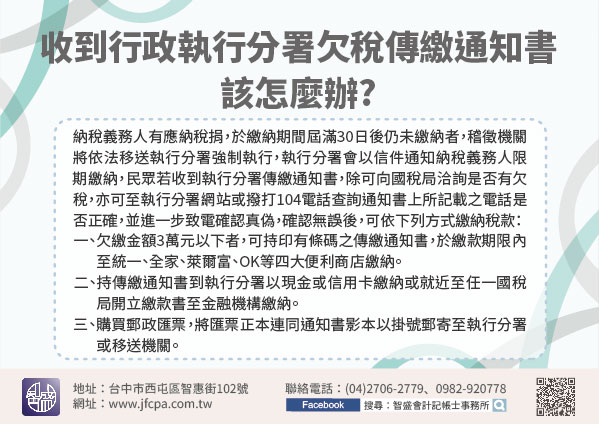

110/11/25-收到行政執行分署欠稅傳繳通知書該怎麼辦?

甲君以電話詢問,收到法務部行政執行署執行分署(以下簡稱執行分署)通知欠繳107年度綜合所得稅應如何繳納?是否是詐騙文件?納稅義務人有應納稅捐,於繳納期間屆滿30日後仍未繳納者,稽徵機關將依法移送執行分.....

110年11月25日

2021/11/24-公告111年發生之繼承或贈與案件適用遺產稅、贈與稅之免稅額、課稅級距金額、不計入遺產總額及各項扣除額之金額

財政部於110年11月24日公告111年發生之繼承或贈與案件適用遺產及贈與稅(下稱遺贈稅)法規定之免稅額、課稅級距金額、不計入遺產總額及各項扣除額之金額如下:一、遺產稅(一)免稅額:新臺幣(下同)1,.....

110年11月24日

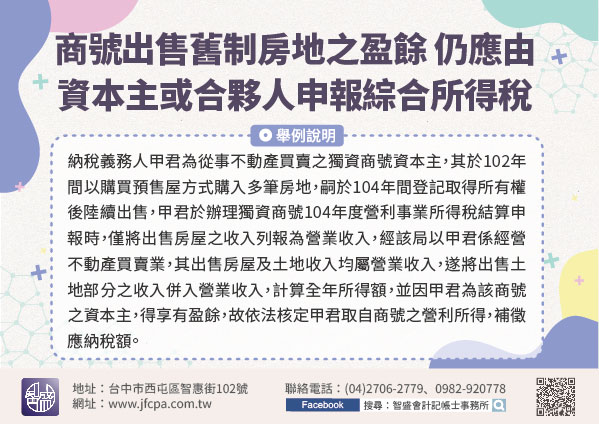

2021/11/23-商號出售舊制房地之盈餘,仍應由資本主或合夥人申報綜合所得稅

獨資、合夥組織經營不動產買賣,出售104年12月31日以前出價取得之房屋、土地,相關收入應計入獨資、合夥組織之營業收入,減除成本、費用後之所得,應由獨資資本主或合夥組織合夥人依所得稅法第14條第1項第.....

110年11月23日