110/11/17-兼營營業人由比例扣抵法改按直接扣抵法計算營業稅額,請留意提出時間

營業人因兼營免稅貨物或勞務於申報營業稅時,依兼營營業人營業稅額計算辦法規定,選擇按比例扣抵法或直接扣抵法計算得扣抵之進項稅額及應納或溢付營業稅額,惟其選擇採比例扣抵法後若要改採直接扣抵法,須留意提出時.....

110年11月17日

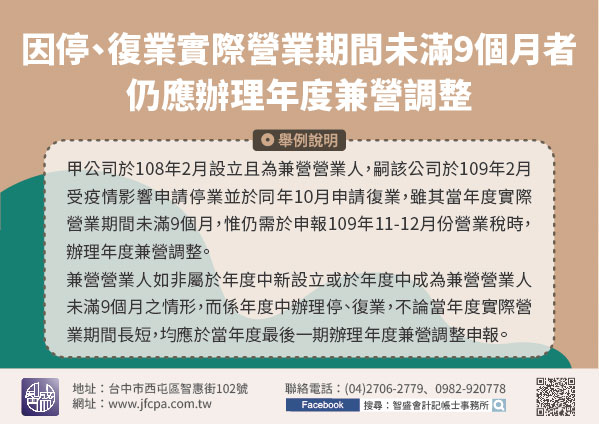

110/11/17-兼營營業人因年度中停、復業致當年度實際營業期間未滿9個月者,仍應於最後一期辦理年度兼營調整

兼營營業人如因年度中停、復業致當年度實際營業期間未滿9個月,仍應於申報當年最後一期營業稅(即11至12月)時辦理當年度兼營調整,按當年度不得扣抵比例調整稅額後,併同該期營業稅額申報繳納。兼營銷售應稅及.....

110年11月17日

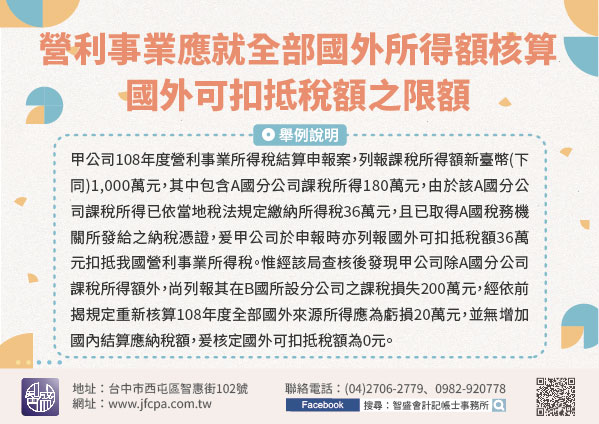

110/11/16-營利事業應就全部國外所得額核算國外可扣抵稅額之限額

國內營利事業赴海外投資,依所得稅法第3條第2項規定,營利事業總機構在中華民國境內者,應就其中華民國境內外全部營利事業所得,合併課徵營利事業所得稅。但其來自中華民國境外之所得,已依所得來源國稅法規定繳納.....

110年11月16日

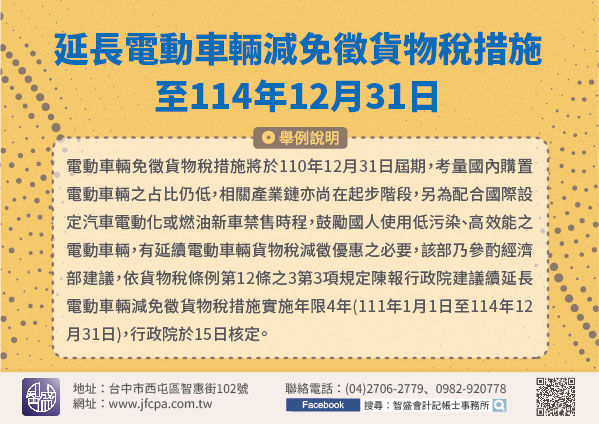

110/11/15-行政院發布延長電動車輛減免徵貨物稅措施至114年12月31日

為賡續鼓勵民眾購買電動車輛,帶動電動車及相關產業發展,促進節能減碳,行政院今(15)日依貨物稅條例第12條之3第3項規定核定延長電動車輛減免貨物稅年限至114年12月31日。依現行貨物稅條例第12條之.....

110年11月15日

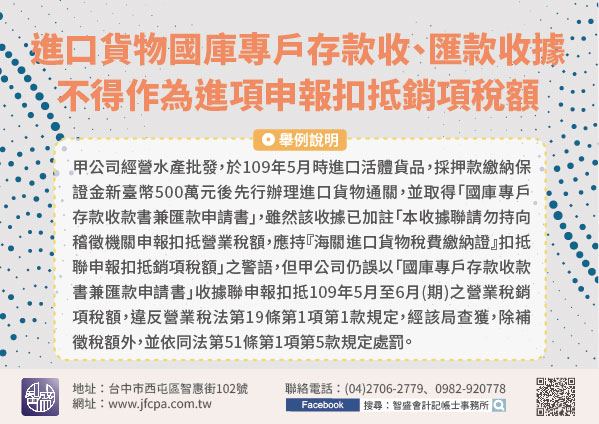

110/11/15-進口貨物所取得之國庫專戶存款收款書兼匯款申請書收據聯不得作為進項憑證申報扣抵銷項稅額

營業人進口貨物所取得之「國庫專戶存款收款書兼匯款申請書」收據聯,不得作為進項憑證申報扣抵銷項稅額,以免遭補稅處罰。營業人進口貨物如因完稅價格無法即時核定時,海關核准以繳納「保證金」先行驗放之案件,會核.....

110年11月15日

110/11/12-營業人將貨物抵償債務,應按時價開立統一發票報繳營業稅

營業人以其購買供銷售之貨物,抵償所積欠債務時,應開立統一發票,申報繳納營業稅。依加值型及非加值型營業稅法(以下簡稱營業稅法)第3條第1項規定,將貨物之所有權移轉與他人,以取得代價者,為銷售貨物;同條第.....

110年11月12日