108/01/03-核釋貨物稅條例第12條之5所稱「前6個月內」期間之計算

財政部今(3)日核釋,貨物稅條例(下稱本條例)第12條之5規定中古汽、機車報廢或出口「前6個月內」購買新車且完成新領牌照登記,為期間之逆算,以「報廢日或出口日」之前一日為起算日溯及逆算6個月,並以第6.....

108年01月03日

108/01/03-外籍旅客購買特定貨物申請退還營業稅實施辦法修正

為促進經濟發展及增加外籍旅客購物意願,財政部與交通部於107年11月5日會銜修正發布「外籍旅客購買特定貨物申請退還營業稅實施辦法」部分條文,並自108年1月1日施行。本次修正主要重點如下:一、提高外籍.....

108年01月03日

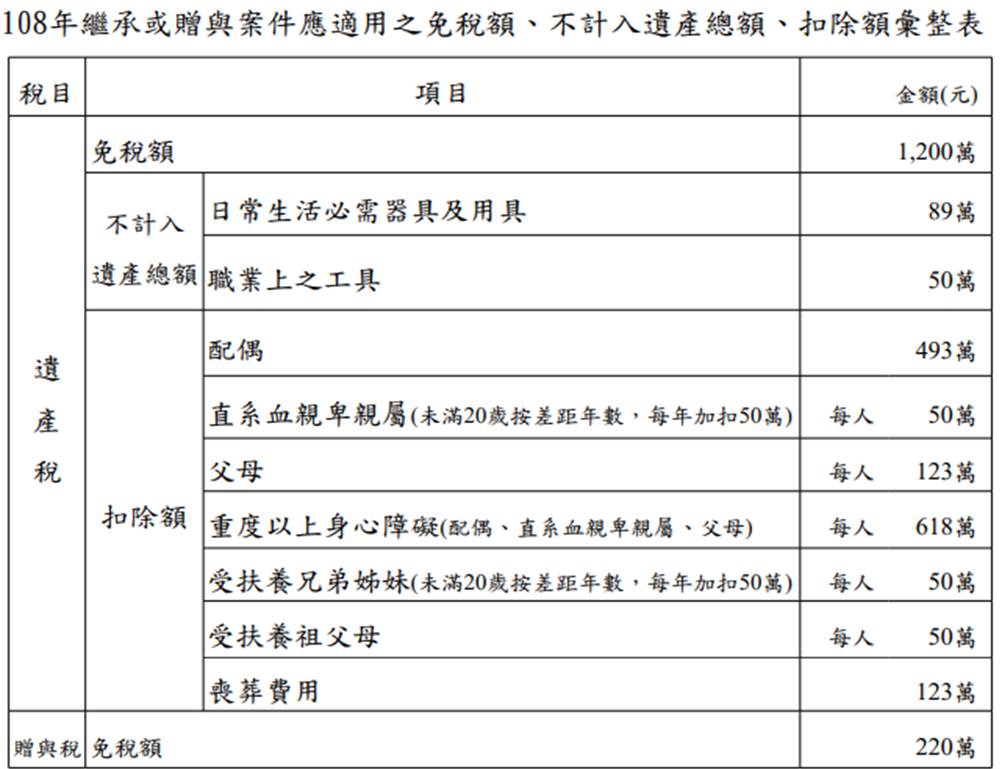

108/01/03-108年繼承或贈與案件應適用之免稅額、不計入遺產總額、扣除額與107年相同

依規定遺產及贈與稅免稅額、不計入遺產總額及各項扣除額金額,財政部應於每年年底前,按消費者物價指數較上次調整之指數累計上漲達10%時,自次年起以萬元為單位按上漲程度調整。進一步說明,本次因消費者物價指數.....

108年01月03日

108/01/02-指數投資證券轉讓時課徵證券交易稅,賣(贖)回不課徵

金融監督管理委員會(下稱金管會)訂定「證券商發行指數投資證券處理準則」,開放證券商發行指數投資證券(Exchange Traded Note),臺灣證券交易所股份有限公司(下稱證交所)及財團法人中華民.....

108年01月02日

108/01/02--善用免稅額,贈與免煩惱

陳先生來電詢問,其將銀行存款300萬元贈與兒子,但同年度陳太太亦贈與兒子300萬元,陳子共受贈取得600萬元,免稅額應如何扣除?贈與稅之納稅義務人為贈與人,每年享有之贈與稅免稅額220萬元係指贈與人即.....

108年01月02日

108/01/02-有大陸地區來源所得者,應併同臺灣地區來源所得申報

納稅義務人於辦理綜合所得稅結算申報時,應將其取有之大陸地區來源所得,併同臺灣地區來源所得申報綜合所得稅,倘有漏報所得情事,將補稅處罰。依臺灣地區與大陸地區人民關係條例第24條第1項規定,臺灣地區人民、.....

108年01月02日