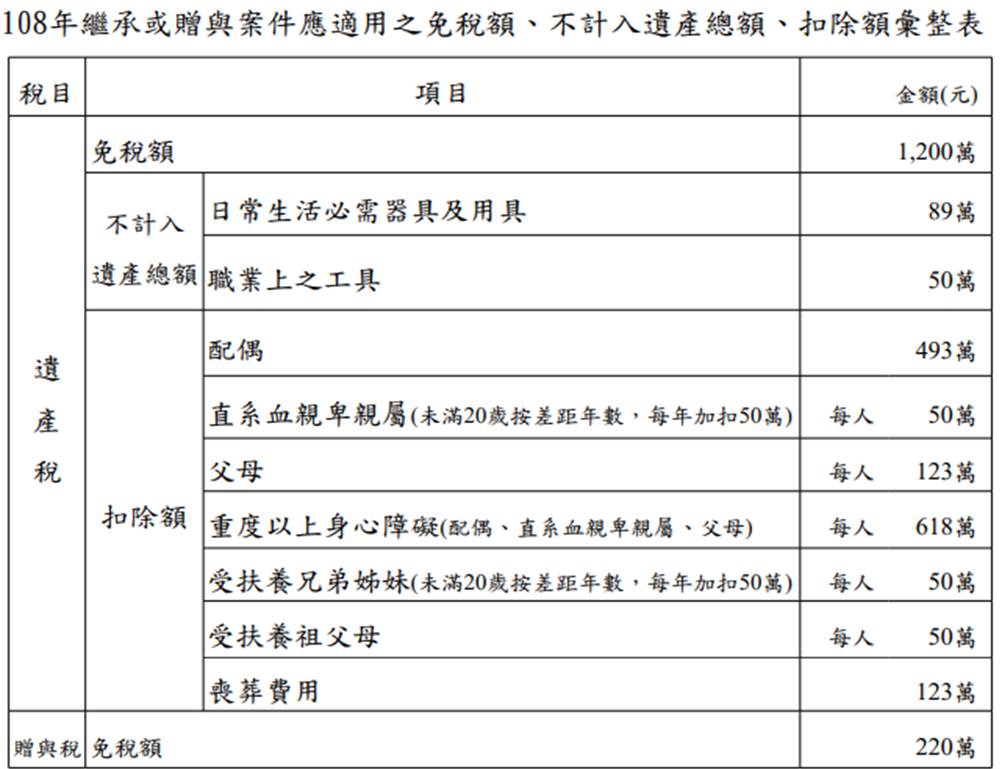

依規定遺產及贈與稅免稅額、不計入遺產總額及各項扣除額金額,財政部應於每年年底前,按消費者物價指數較上次調整之指數累計上漲達10%時,自次年起以萬元為單位按上漲程度調整。

進一步說明,本次因消費者物價指數較上次調整時上漲未達10%,因此財政部公告108年發生之繼承或贈與案件各項金額均未調整,與107年相同,彙整如下(附表):

108/01/03-108年繼承或贈與案件應適用之免稅額、不計入遺產總額、扣除額與107年相同

台中智盛會計記帳士事務所-會計事務所-記帳士事務所-會計師公司登記-會計師免費稅務諮詢JFCPA

會計師事務所-會計事務所-記帳士事務所-台中會計師事務所-台中會計事務所-台中記帳士事務所-會計師設立公司-會計師公司登記-商業登記-行號登記-營業登記-設籍課稅-會計師工廠登記-台中補習班立案-會計師特許證申辦-會計師記帳報稅-會計師帳務處理-會計師稅務申報-會計師節稅規劃-公司節稅-營造業會計-營業稅-謍利事務所得稅-個人綜合所得稅-會計師免費稅務諮詢

諮詢電話:(04)2231-5999/0982-920778、LINE ID:tax33333

事務所網址:https://www.jfcpa.com.tw