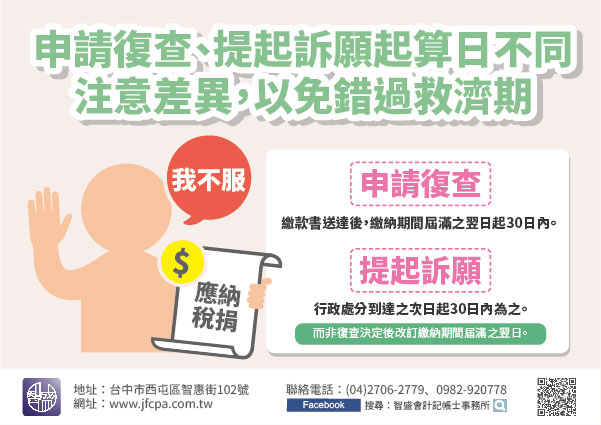

109/08/24-申請復查及提起訴願起算日認定基準不同,納稅義務人應注意兩者之差異,以免錯過法定救濟期間

納稅義務人對於核定應納稅捐如有不服,依稅捐稽徵法第35條規定,應於繳款書送達後,繳納期間屆滿之翌日起30日內,申請復查。又納稅義務人如對復查決定不服,得依法提起訴願,依訴願法第14條規定,訴願提起之起.....

109年08月24日

109/08/03-納稅義務人不服復查決定,應於法定救濟期間循序提起救濟,以維護自身權益

依訴願法第14條規定,訴願人提起訴願之法定不變期間,應自行政處分達到之次日起30日內為之。若逾越該法定期間,訴願機關將依訴願法第77條規定為不受理決定,行政法院則依行政訴訟法第107條以起訴不合法,裁.....

109年08月03日

109/06/17-納稅人申請復查後經協談撤案免加徵滯納金

納稅人接獲國稅局寄發之核定稅額繳款書(即補稅單),如對核定稅捐之處分不服,應按稅捐稽徵法第35條規定,在繳款書送達後,於繳納期間屆滿翌日起算30日內申請復查,若復查期間經協談後撤回,仍應按補徵稅款加計.....

109年06月17日

109/06/08-因受特殊傳染性肺炎疫情影響,經核准延期或分期繳稅者,倘對核定應納稅額不服申請復查,應於法定不變期間內提出

財政部為緩解納稅義務人繳稅壓力,於日前發布稽徵機關受理納稅義務人因受疫情影響申請延期或分期繳納稅捐審核原則,各地區國稅局均以從寬審酌從速辦理。但對於經核准延期或分期繳納案件,納稅義務人如對國稅局核定應.....

109年06月08日

109/02/28-公司法人提起復查,應以公司名義申請,始符合當事人資格

納稅義務人對稽徵機關核定稅捐處分不服,除依稅捐稽徵法第35條規定於繳納期間屆滿翌日起30日申請復查,亦應注意申請主體應符合當事人資格。公司組織之法人,具有法律上之獨立人格,與代表法人之自然人係各別的權.....

109年02月28日

109/02/12-對非核定稅捐處分不服,無需經復查程序逕行提起訴願救濟

稅捐稽徵機關所為之行政處分有二類,一類為核定通知書、繳款書或罰鍰處分書等核定稅捐處分,納稅人若對該處分結果不服時,應依稅捐稽徵法第35條規定申請復查;另一類為納稅人申請免使用統一發票、分期繳納稅款、退.....

109年02月12日