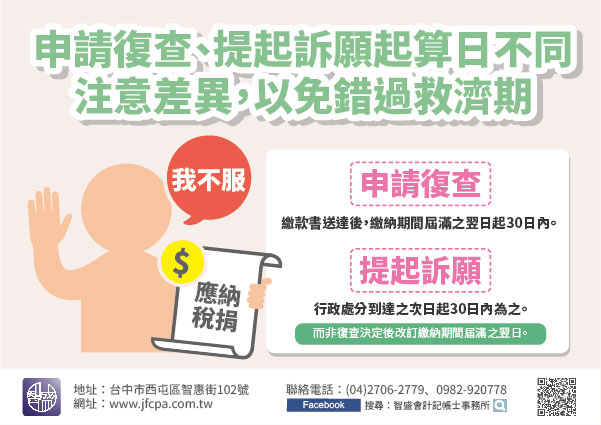

納稅義務人對於核定應納稅捐如有不服,依稅捐稽徵法第35條規定,應於繳款書送達後,繳納期間屆滿之翌日起30日內,申請復查。又納稅義務人如對復查決定不服,得依法提起訴願,依訴願法第14條規定,訴願提起之起算日,應自行政處分到達之次日起30日內為之,而非復查決定後改訂繳納期間屆滿之翌日。

【舉例說明】甲公司於109年6月1日接獲營利事業所得稅核定通知書及繳款書,繳納期限至109年6月22日,申請復查之期間為繳納期間屆滿之翌日起30日內,即自109年6月23日起算30日,期限為109年7月22日。甲公司於期限申請復查,經稅捐稽徵機關做成復查決定予以駁回,復查決定書於109年8月17日送達,並將繳款書改訂繳納期限至109年9月1日,則甲公司提起訴願之期間應自復查決定書送達之次日即109年8月18日起算30日,而非改訂繳納期間屆滿之翌日109年9月2日起算,故提起訴願期限為109年9月16日。申請復查及提起訴願起算日認定基準不同,納稅義務人應注意兩者之差異,以免錯過法定救濟期間,影響自身權益。