108/06/06-祖父母列報孫子女教育學費特別扣除額或幼兒學前特別扣除額之要件

所得稅法有關子女教育學費特別扣除額及幼兒學前特別扣除額之規定,原則上僅限父母親扶養子女始可申報減除,但考量隔代教養之情形日益普遍,財政部於107年5月發布解釋令,若孫子女之父母親因故(死亡、失蹤、長期.....

108年06月06日

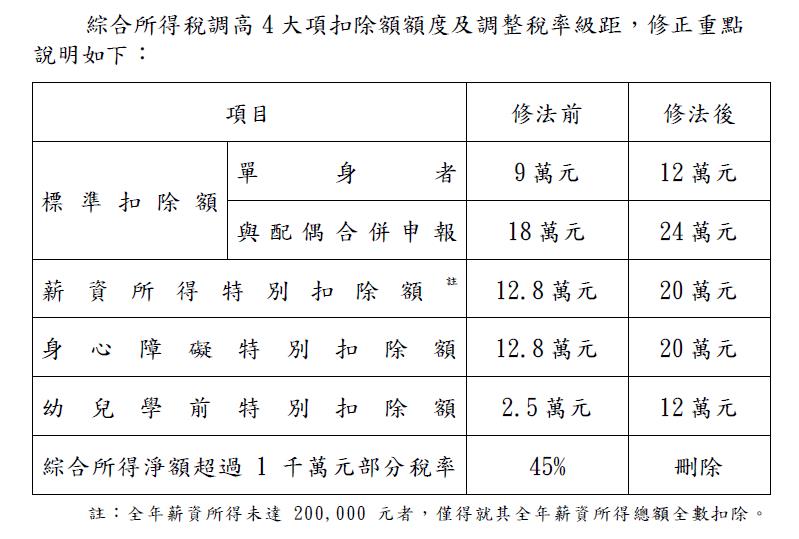

108/02/25-【個人綜合所得稅】107年個人綜所稅扣除額修法內容

所得稅制優化方案之「所得稅法」部分條文修正案,自107年度施行,民眾於108年5月申報107年度綜合所得稅時,就可以適用調整後的扣除額額度及累進稅率計算應納稅額。本次修正案綜合所得稅調高4大項扣除額額.....

108年02月25日

107/11/16-納稅義務人列報扶養孫子女,請注意列報其教育學費特別扣除額或幼兒學前特別扣除額之適用情形

納稅義務人孫子女之父母有死亡、失蹤、長期服刑或受宣告停止親權情形之一,不能扶養其子女之情事,而由納稅義務人扶養孫子女,除依所得稅法規定列報其免稅額外,得減除該孫子女之教育學費特別扣除額或幼兒學前特別扣.....

107年11月16日

107/11/15-【綜所稅】扶養孫子女也可以列報教育學費及幼兒學前特別扣除額

財政部於107年5月2日發布解釋令,納稅義務人列報扶養孫子女,而該孫子女之父母均有因故(死亡、失蹤、長期服刑或受宣告停止親權情形)不能扶養其子女時,得依規定減除該孫子女的教育學費特別扣除額或幼兒學前特.....

107年11月15日

107/08/08-【綜所稅】申報107年度綜合所得稅起適用所得稅制優化方案

所得稅制優化方案之所得稅法相關條文修正,自107年1月1日起施行,修正後相關扣除額、適用稅率級距及股利所得課稅新制,於108年申報107年度個人綜合所得稅時始適用。所得稅制優化方案為減輕薪資及中低所得.....

107年08月08日

107/07/27-【綜所稅】減稅囉!所得稅制優化方案自107年1月1日施行

為減輕薪資所得者、中低所得者及育兒家庭租稅負擔,有利留才攬才以提高投資意願,以及建立具國際競爭力之投資,所得稅制優化方案自107年1月1日施行。在個人綜合所得稅方面,有以下3大措施及內容:一、扣除額部.....

107年07月27日