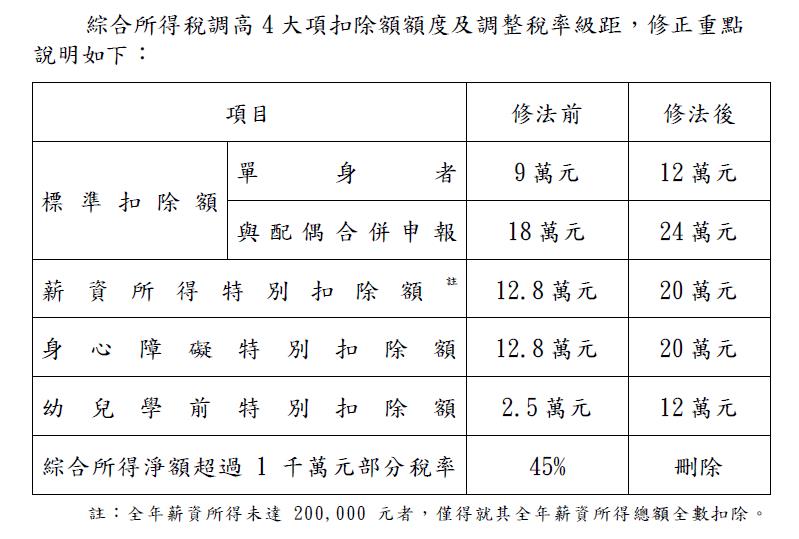

所得稅制優化方案之「所得稅法」部分條文修正案,自107年度施行,民眾於108年5月申報107年度綜合所得稅時,就可以適用調整後的扣除額額度及累進稅率計算應納稅額。本次修正案綜合所得稅調高4大項扣除額額度及調整稅率級距,修正重點說明如附表。

進一步表示,本次稅制改革屬全民稅改,透過調高4項扣除額額度並合理調整稅率結構,減輕薪資所得者、中低所得者及育兒家庭之租稅負擔,於兼顧租稅公平原則下,有助企業留才攬才、創造就業及國際競爭力,使全民共享稅制改革利益。

108/02/25-【個人綜合所得稅】107年個人綜所稅扣除額修法內容

台中智盛會計記帳士事務所-會計事務所-記帳士事務所-會計師公司登記-會計師免費稅務諮詢JFCPA

會計師事務所-會計事務所-記帳士事務所-台中會計師事務所-台中會計事務所-台中記帳士事務所-會計師設立公司-會計師公司登記-商業登記-行號登記-營業登記-設籍課稅-會計師工廠登記-台中補習班立案-會計師特許證申辦-會計師記帳報稅-會計師帳務處理-會計師稅務申報-會計師節稅規劃-公司節稅-營造業會計-營業稅-謍利事務所得稅-個人綜合所得稅-會計師免費稅務諮詢

諮詢電話:(04)2231-5999/0982-920778、LINE ID:tax33333

事務所網址:https://www.jfcpa.com.tw