108/03/19-營利事業新購置高價乘人小客車計算折舊之規定

營利事業新購置高價位乘人小客車,計算折舊時,應預估其殘值,並以減除殘值後之餘額為計算基礎,依固定資產耐用年限表之耐用年限計算折舊。而新購置乘人小客車,如實際成本超過稅法規定之限額者,其於稅務申報時應特.....

108年03月19日

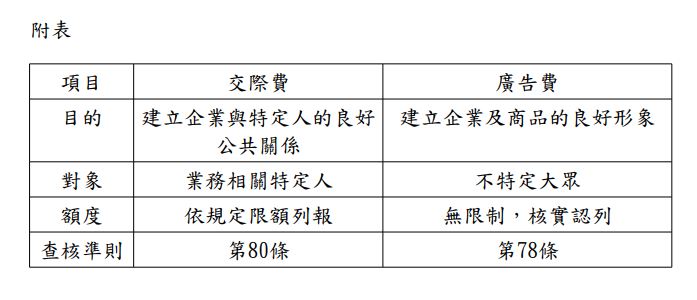

108/03/05-「交際費」與「廣告費」應正確區分

交際費與廣告費均是營利事業為推展業務所支付之費用,營利事業為推展業務推陳出新多樣化之促銷活動所支付費用,究屬「交際費」或「廣告費」性質,營利事業常常混淆,滋生徵納雙方困擾。所得稅法規定列報交際費有金額.....

108年03月05日

108/02/21-列報旅費應與營業有關

隨著經濟全球化,營利事業在國外設立子公司的情形日益增多,常見國內母公司列報屬於國外子公司的旅費,按營業費用之認列,不僅以有無費用支付為判斷標準,還須檢視費用支出與營業活動有無關聯,倘係經營本業及附屬業.....

108年02月21日

108/01/19-【營所稅】營利事業損失之列報,應以經營本業或附屬業務所致,且合理及必要者為限

營利事業所得之計算,應依所得稅法第24條規定,以其本年度收入總額減除各項成本費用、損失及稅捐後之純益額為所得額。且依收入與成本費用配合原則,損失並應以合理且必要者為限,始得自收入總額中予以減除。又依所.....

108年01月19日

108/01/16-【營所稅-佣金支出】營利事業列報佣金支出須檢附居間仲介事實證明文件

佣金支出係營利事業對經紀人、代理人或代銷商因介紹或代理銷售產品或服務而支付之報酬,因此有無支付佣金之必要,應以有無實際提供仲介勞務為判斷標準,若營利事業未提示足資證明確有居間仲介事實之證明文件,則不得.....

108年01月16日

108/01/15-【境外報廢損失】營利事業在境外就地報廢固定資產或商品應注意事項

有營利事業詢問其在境外的固定資產因特定事故未達耐用年限毀滅或廢棄,或商品、原料、物料或在製品過期、變質、破損等因素,需於境外就地報廢者,要如何取證申報營利事業所得稅?營利事業在境外的固定資產因特定事故.....

108年01月15日