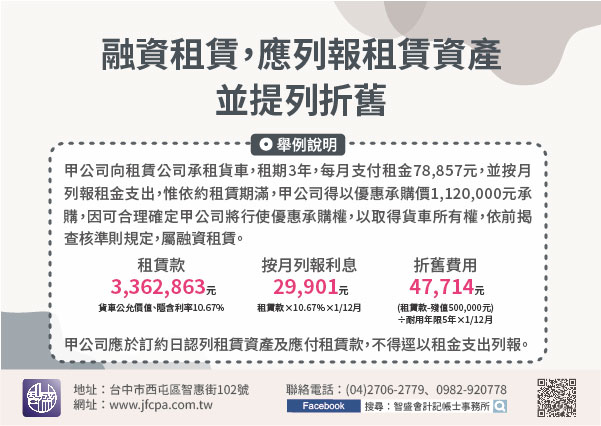

營利事業(承租人)與租賃公司簽訂貨車租賃合約約定,除按月支付租金外,租賃期滿,得以優惠承購價承購貨車,因已可合理確定,租賃期滿後貨車所有權為承租人所有,即為營利事業所得稅查核準則第36條之2第1項規定之融資租賃,承租人應列報租賃資產(貨車)及應付租賃款,租賃資產按其耐用年限提列折舊,應付租賃款於每期支付租金時,攤提利息費用。

【舉例說明】甲公司向租賃公司承租貨車,租期3年,每月支付租金78,857元,並按月列報租金支出,惟依約租賃期滿,甲公司得以優惠承購價1,120,000元承購,因可合理確定甲公司將行使優惠承購權,以取得貨車所有權,依前揭查核準則規定,屬融資租賃,甲公司應於訂約日認列租賃資產及應付租賃款3,362,863元(貨車公允價值、隱含利率10.67%),按月列報利息支出29,901元(3,362,863元*10.67%*1/12月)並提列折舊費用47,714元〔(3,362,863元-殘值500,000元)/耐用年限5年*1/12月〕,不得逕以租金支出列報。