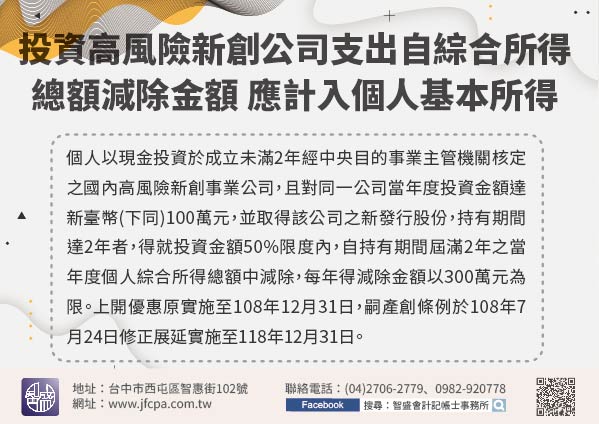

110/08/02-公告個人自111年1月1日起依產業創新條例第23條之2規定投資高風險新創事業公司之投資支出自綜合所得總額中減除金額,應計入個人基本所得額

個人於111年1月1日以後依產業創新條例(以下簡稱產創條例)第23條之2規定,投資並取得成立未滿2年經中央目的事業主管機關核定之國內高風險新創事業公司新發行股份者,自該股份持有期間屆滿2年之當年度綜合.....

110年08月02日

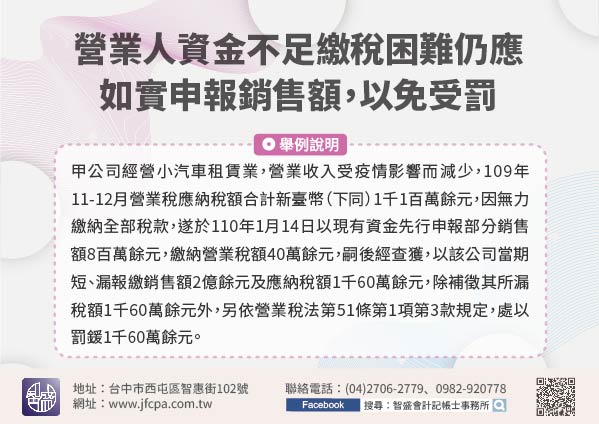

110/08/01-營業人資金不足繳稅困難仍應如實申報銷售額,以免受罰

依加值型及非加值型營業稅法(下稱營業稅法)第35條規定,使用統一發票營業人不論有無銷售額,應以每2月或每月為1期,於次期開始15日內,填具規定格式之申報書,檢附退抵稅款及其他有關文件,向主管稽徵機關申.....

110年07月30日

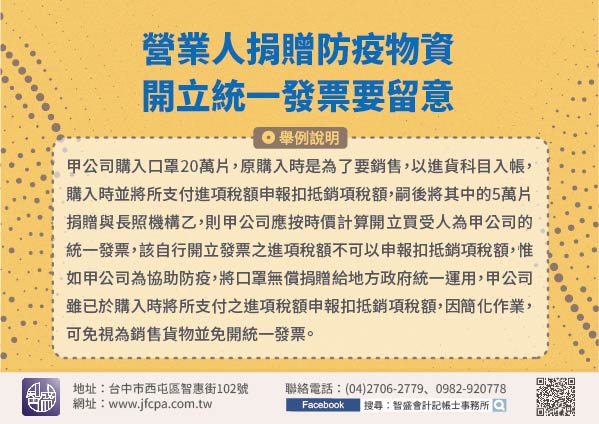

110/08/01-營業人捐贈防疫物資 開立統一發票要留意

三級疫情警戒期間防疫物資使用需求大增,許多營業人為力挺第一線醫護人員,共同為防疫工作貢獻一份心力,主動捐贈防護衣、護目鏡、口罩、快篩劑、酒精等貨物與醫療院所,在作愛心之餘,也請留意開立統一發票的規定。.....

110年07月30日

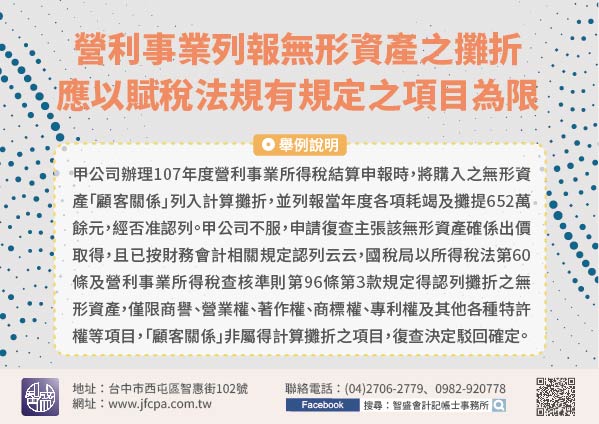

110/08/01-營利事業列報無形資產之攤折,應以賦稅法規有規定之項目為限

無形資產符合商業會計法、商業會計處理準則、企業會計準則公報及國際財務報導準則等所規定或規範之定義及條件,自得認列為資產並分期攤折,惟辦理營利事業所得稅結算申報時,有關無形資產之攤折部分,應以所得稅法第.....

110年07月30日

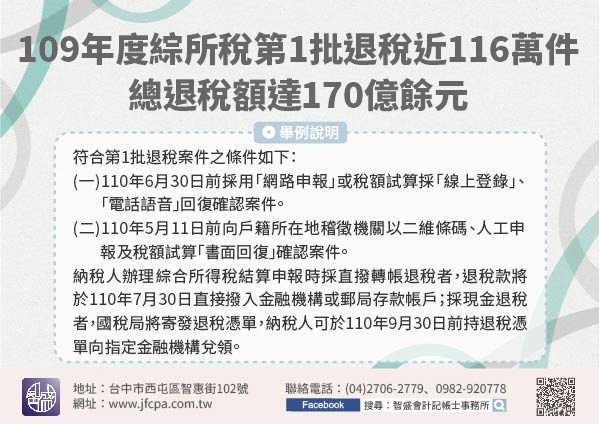

110/07/28-109年度綜合所得稅第1批退稅近116萬件,總退稅額達170億餘元

109年度綜合所得稅結算申報第1批退稅日期為110年7月30日,該局符合第1批退稅案件近116萬件,退稅總金額達170億餘元。符合第1批退稅案件之條件如下:(一)110年6月30日前採用「網路申報」或.....

110年07月28日

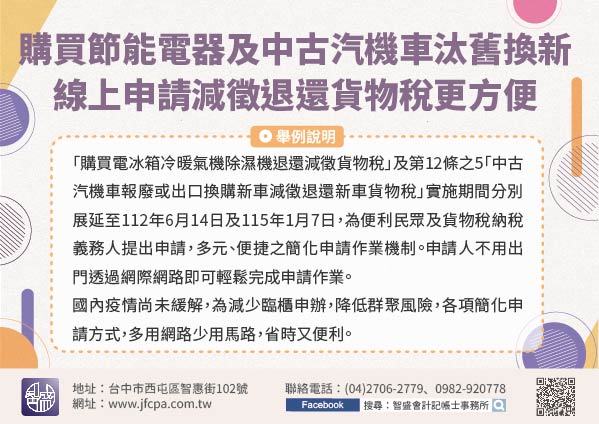

110/07/28-購買節能電器及中古汽機車汰舊換新線上申請減徵退還貨物稅更方便

配合本(110)年5月26日修正公布貨物稅條例(下稱本條例)第11條之1「購買電冰箱冷暖氣機除濕機退還減徵貨物稅」及第12條之5「中古汽機車報廢或出口換購新車減徵退還新車貨物稅」實施期間分別展延至11.....

110年07月28日