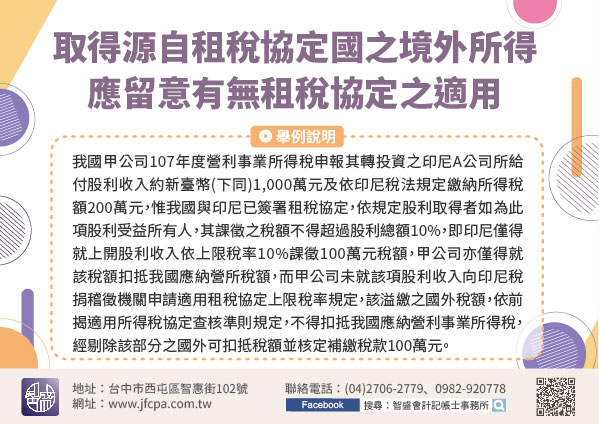

110/10/05-營利事業取得源自租稅協定國之境外所得,應留意有無租稅協定之適用

為營造友善外資來臺投資之所得稅環境並強化企業國際競爭力,我國迄今已有33個全面性所得稅協定簽署生效,營利事業如取得源自租稅協定國來源所得,應留意租稅協定有無免予課稅或上限稅率規定,並依所得屬性優先向他.....

110年10月05日

110/10/05-個人房東出租房屋應如實申報租賃所得,以免遭補稅處罰

邇來外界屢反映個人房東出租房屋漏未申報租賃所得,為遏止此逃漏稅行為,維護租稅公平,財政部將針對持有多屋者加強查核,提醒個人房東如有出租行為漏未申報租賃所得者,應儘速自動補報並補繳所漏稅款,以免遭補稅處.....

110年10月05日

110/10/04-對核定稅捐不服,應於法定期間內申請復查,不因核准延期或分期繳納而展延

陳先生來電詢問:今(110)年9月中旬收到綜合所得稅之核定稅額通知書及繳款書,繳納期間自今年10月11日起至20日止,因受嚴重特殊傳染性肺炎(COVID-19)疫情影響,已申請延期6個月至111年4月.....

110年10月04日

110/10/04-汽機車舊換新減徵貨物稅,請注意申請期限

為賡續鼓勵報廢或出口中古汽、機車並換購新車,以促進相關產業發展及節能減碳,貨物稅優惠措施延長至115年1月7日,汽車每輛最高減徵5萬元、機車每輛最高減徵4 千元。 消費者報廢或出口中古汽車(小客車、小.....

110年10月04日

110/10/04-請尚未辦理109年度所得稅結算申報之營利事業及機關團體,儘速辦理補報

因應嚴重特殊傳染性肺炎(COVID-19)疫情影響,109年度所得稅結算申報期限由110年5月31日展延至110年6月30日,未於110年6月30日前辦理109年度營利事業所得稅結算申報、108年度未.....

110年10月04日

110/10/04-銷售貨物或勞務與營業人,應開立三聯式統一發票

營業人銷售貨物或勞務與營業人,依統一發票使用辦法規定,應開立載明買受人名稱及營利事業統一編號之三聯式統一發票。如誤開立未載明買受人營利事業統一編號之二聯式統一發票,依加值型及非加值型營業稅法第48條規.....

110年10月04日