110/10/15-老舊大型車汰舊換新查詢退稅進度,e指搞定

為防制老舊大型柴油車污染,改善空氣品質,自106年8月18日起至111年12月31日止,報廢符合規定之大客車、大貨車、大客貨兩用車、代用大客車、大型特種車,並購買上開車輛新車且完成新領牌照登記者,該等.....

110年10月15日

110/10/15-遺產稅申報配偶剩餘財產差額分配請求權之相關規定

依遺產及贈與稅法第17條之1第1項規定,納稅義務人申報被繼承人遺產稅,其配偶如有依民法第1030條之1規定主張配偶剩餘財產差額分配請求權者,得向稽徵機關申報自遺產總額中扣除。納稅義務人申報扣除上述請求.....

110年10月15日

110/10/14-執行業務者申報年度執行業務所得,應按實際收費申報收入及計算所得

執行業務者於申報年度執行業務所得時,應按實際收費金額,減除與執行業務相關必要成本費用後之餘額計算所得。執行業務者未依法設帳記載並保存憑證,或未能提供證明所得額之帳簿文據者,稽徵機關得依財政部頒定執行業.....

110年10月14日

110/10/13-欠稅強制執行不以稅捐稽徵機關禁止處分的財產為限

納稅義務人滯欠稅款經移送強制執行,行政執行機關得就欠稅人之各類所得及財產強制執行。 納稅義務人欠繳應納稅捐,稅捐稽徵機關為保全國家稅捐債權之實現,得依稅捐稽徵法第24條第1項規定,以相當於應繳稅捐數額.....

110年10月13日

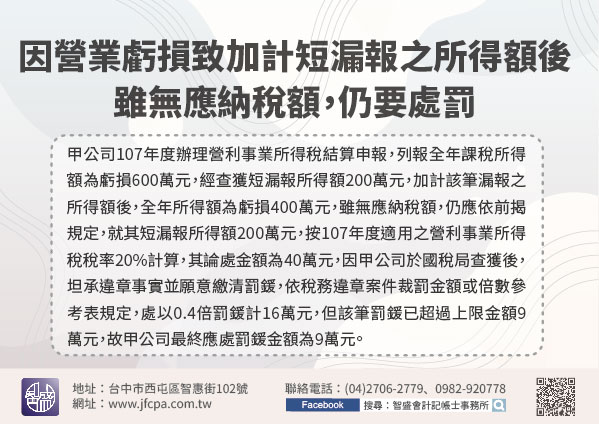

110/10/13-營利事業因營業虧損,致加計短漏報之所得額後雖無應納稅額,仍要處罰

近來發現有部分營利事業誤以為營利事業所得稅申報虧損,加計短漏報所得額後仍是虧損,就不會被處罰。該局指出,依所得稅法第110條第3項規定,營利事業因營業虧損,致加計短漏之所得額後仍無應納稅額者,應就短漏.....

110年10月13日

110/10/12-精準查核個人持有10戶以上房屋租賃所得,遏止逃漏稅

近來各界屢有反映個人出租房屋漏未申報租賃所得情形,為維護租稅公平並促使房東誠實申報租賃所得,以遏止逃漏稅,財政部核定「個人間房屋租賃所得專案查核作業計畫」,自即日起各地區國稅局將全面查核持有10戶以上.....

110年10月12日