110/10/12-被繼承人死亡前2年內贈與配偶土地,其配偶先亡者,免併入遺產課稅。

王先生來電詢問,父親於109年2月贈與土地給母親,後來母親109年10月過世,父親也在今(110)年8月過世,現在要辦理父親的遺產稅申報,此筆父親在死亡前2年內贈與母親之土地,是否要併入申報?依遺產及.....

110年10月12日

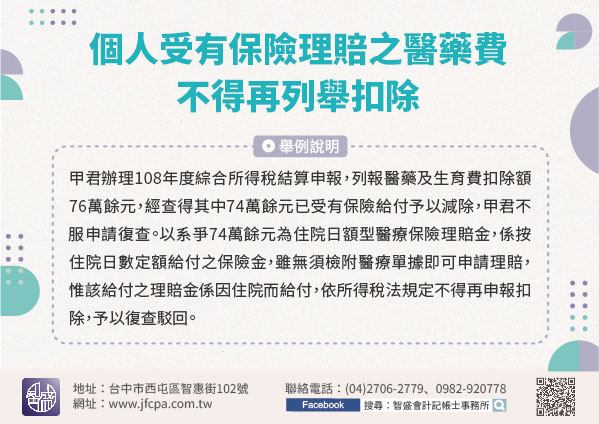

110/10/12-個人受有保險理賠之醫藥費不得再列舉扣除

民眾向保險公司申請保險理賠金,不論是實支實付型,或無須提供醫藥費收據之日額型,只要屬於受有保險給付範圍,就不能再列報為綜合所得稅的醫藥及生育費扣除額。所得稅法第17條第1項第2款第2目之3所定「醫藥及.....

110年10月12日

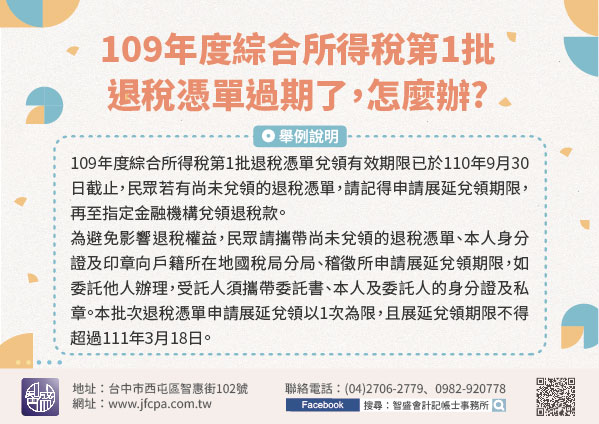

110/10/12-109年度綜合所得稅第1批退稅憑單過期了,怎麼辦?

109年度綜合所得稅第1批退稅憑單兌領有效期限已於110年9月30日截止,民眾若有尚未兌領的退稅憑單,請記得申請展延兌領期限,再至指定金融機構兌領退稅款。經統計該局轄內尚有109年度綜合所得稅第1批退.....

110年10月12日

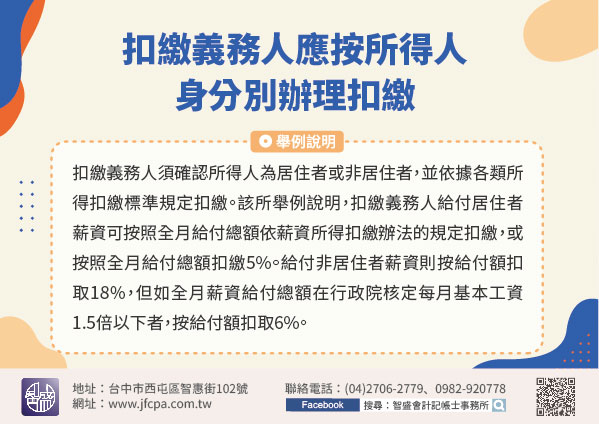

110/10/11-扣繳義務人應按所得人身分別辦理扣繳

扣繳義務人於給付應辦扣繳之各類所得時,應依所得稅法第88條及各類所得扣繳率標準規定之扣繳率扣取稅款。居住者與非居住者扣繳率並不相同,符合個人於一課稅年度內在中華民國境內設有戶籍,且於一課稅年度內在中華.....

110年10月11日

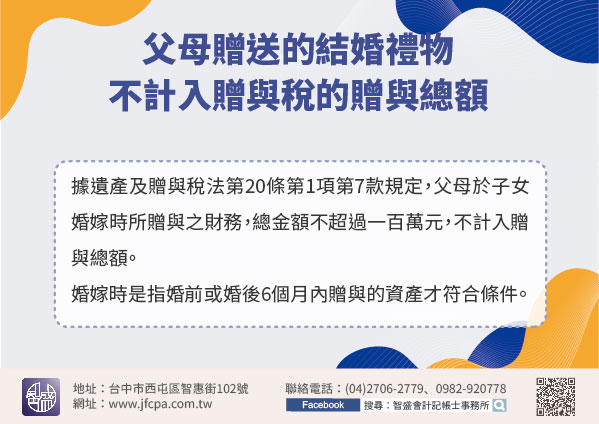

110/10/11-父母贈送的結婚禮物不計入贈與稅的贈與總額

根據遺產及贈與稅法第20條第1項第7款規定,父母於子女婚嫁時所贈與之財務,總金額不超過一百萬元,不計入贈與總額。婚嫁時是指婚前或婚後6個月內贈與的資產才符合條件。.....

110年10月11日

110/10/06-營利事業如有預收貨款情形,應注意於完成貨品交付時轉列為營業收入

營利事業如有預收貨款情形,應注意於完成貨品交付時轉列為營業收入。營利事業銷售商品常有預收貨款情形,於預收貨款時依規定應開立統一發票並報繳營業稅,並帳列預收貨款,嗣交付貨品時,才認列營業收入。故營利事業.....

110年10月06日