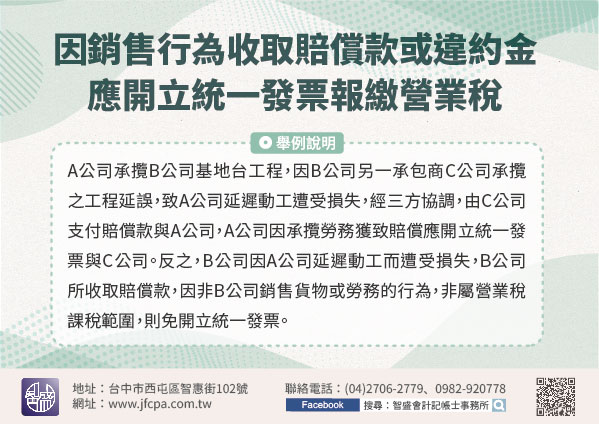

110/10/04-營業人因銷售行為收取賠償款或違約金應開立 統一發票報繳營業稅

營業人銷售貨物或勞務而收取賠償款或違約金,屬加值型及非加值型營業稅(下稱營業稅)課稅範圍,應依規定開立統一發票報繳營業稅。依營業稅法第1條及第16條規定,在中華民國境內銷售貨物或勞務及進口貨物,均應依.....

110年10月04日

110/09/30-以未分配盈餘作實質投資於盈餘發生年度終了日前支付者不得列未分配盈餘之減除項目

為鼓勵營利事業以年度盈餘進行實質投資,提升生產技術、產品或勞務品質,產業創新條例第23條之3及公司或有限合夥事業實質投資適用未分配盈餘減除及申請退稅辦法第3條第1項規定,營利事業以107年度及以後年度.....

110年09月30日

110/09/30-納稅義務人申請適用租稅協定時,應注意所適用協定之生效日與開始適用日不同

為營造友善外資來臺投資之所得稅環境,財政部積極與經貿及投資關係密切之國家簽訂租稅協定,他方締約國之居住者於適用租稅協定時,應注意其取得我國來源所得之取得日及所適用租稅協定之生效日及開始適用日,以確定有.....

110年09月30日

110/09/30-依法申請免徵遺產稅或贈與稅之農業用地,於列管期間內未作農用,將追繳應納稅賦

納稅義務人取具農業主管機關核發的農業用地作農業使用證明書,向國稅局列報遺產稅農業用地扣除額或申請核發贈與稅不計入贈與總額證明書,承受人(即繼承人或受遺贈人)或受贈人就該承受或受贈之土地應繼續作農業使用.....

110年09月30日

110/09/30-被繼承人死亡前2年內贈與特定人之財產,應於被繼承人死亡時,併入遺產總額申報

被繼承人死亡前2年內贈與配偶、直系血親卑親屬、父母、兄弟姐妹、祖父母及各該親屬配偶之財產,不論贈與時是否免納贈與稅,贈與之財產均應併入遺產總額課徵遺產稅。遺產及贈與稅法第20條第1項第6款規定,配偶相.....

110年09月30日

110/09/30-欠稅之執行案款於新臺幣3萬元以下者,可至便利商店繳納,方便又省時

納稅義務人應納稅捐,於繳納期間屆滿30日後仍未繳納者,稅捐稽徵機關將依法移送法務部行政執行署各分署強制執行。若欠稅金額在新臺幣(下同)3萬元以下(含執行必要費用),義務人可持執行分署寄發印有條碼之傳繳.....

110年09月30日