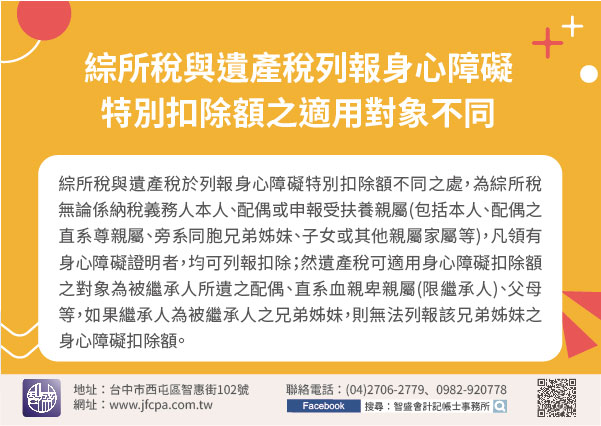

110/02/02-綜所稅與遺產稅列報身心障礙特別扣除額之適用對象不同

身心障礙特別扣除額於所得稅法、遺產及贈與稅法均有規定,但適用對象並不相同。邇來有納稅義務人詢問其領有身心障礙手冊,歷年綜所稅申報身心障礙特別扣除額均經國稅局核准扣除,但其以繼承人身分申報其母親(被繼承.....

110年02月02日

110/02/01-欠稅收到執行分署傳繳通知,滯欠稅款在3萬元以下且於繳款期限內者,可就近至四大便利商店繳納

納稅義務人滯欠稅款經稅捐稽徵機關移送法務部行政執行署所轄分署強制執行後,執行分署將寄送傳繳通知請納稅義務人限期繳納。為提升民眾超商繳款便利性,自109年9月16日起,納稅義務人收到傳繳通知後,只要欠繳.....

110年02月01日

110/02/01-機關或團體銷售貨物或勞務所得,應依法課徵所得稅

依所得稅法第4條第1項第13款規定,教育、文化、公益、慈善機關或團體(以下簡稱機關團體),符合行政院規定標準者,其本身之所得及其附屬作業組織之所得,免納所得稅。另依教育文化公益慈善機關或團體免納所得稅.....

110年02月01日

110/02/01-個人因調職而出售房地,須符合財政部公告之情形,始得適用低稅率

房屋土地交易所得稅課稅新制(以下簡稱房地合一稅)自105年1月1日施行,依據所得稅法第14條之4第3項第1款規定,中華民國境內居住之個人交易持有期間1年以內之房屋、土地適用稅率45%,持有期間超過1年.....

110年02月01日

110/02/01-產製應課貨物稅產品,應如實辦理廠商及產品登記並如期申報

產製應課徵貨物稅之廠商於產製應稅貨物前,應向所轄國稅局辦理廠商及產品登記,並按貨物稅條例規定期限申報及繳納稅款。產製廠商常見的錯誤樣態有下列幾種:一、未辦理廠商及產品登記即產製出廠銷售。二、短報或漏報.....

110年02月01日

110/02/01-個人出售共有之房地,不論是否為自願性交易,均應申報房屋土地交易所得稅,如符合一定條件得適用較低稅率

自105年1月1日起施行房屋土地交易所得稅課稅新制(以下簡稱房地合一稅),個人出售共有之房地如屬房地合一稅課徵範圍,不論有所得或虧損,亦不論自願或非自願性出售,均應於所有權移轉登記日之次日起算30日內.....

110年02月01日