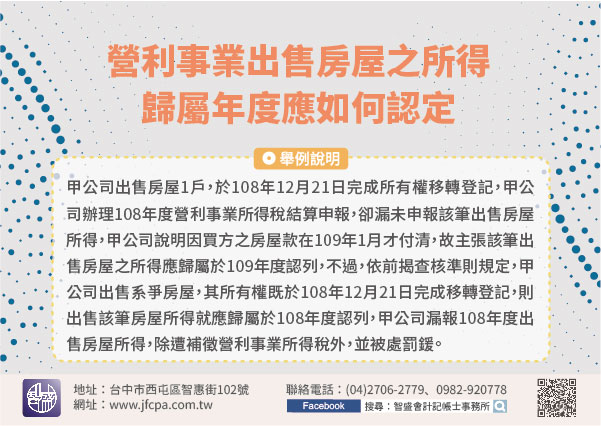

109/02/08-營利事業出售房屋之所得歸屬年度應如何認定

依營利事業所得稅查核準則第24條之2規定:「營利事業出售不動產,其所得歸屬年度之認定,應以所有權移轉登記日期為準,但所有權未移轉登記予買受人以前,已實際交付者,應以實際交付日期為準;兩者皆無從查考時,.....

110年02月08日

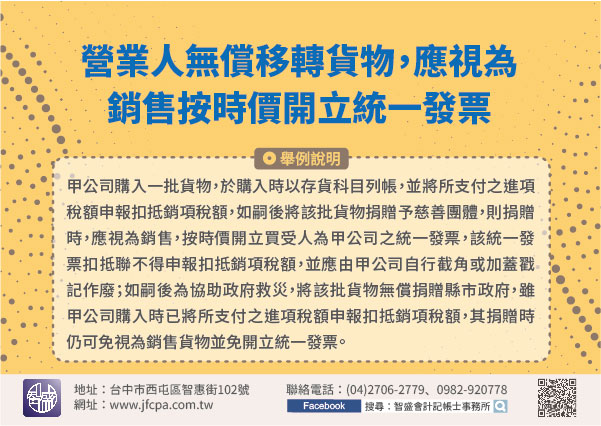

109/02/08-營業人無償移轉貨物,應視為銷售按時價開立統一發票

為慰勞員工,公司以其產製或購買之貨物贈送給員工,應否開立統一發票?依加值型及非加值型營業稅法(下稱營業稅法)第3條第3項第1款規定,營業人以其產製、進口、購買供銷售之貨物,轉供營業人自用,或無償移轉他.....

110年02月08日

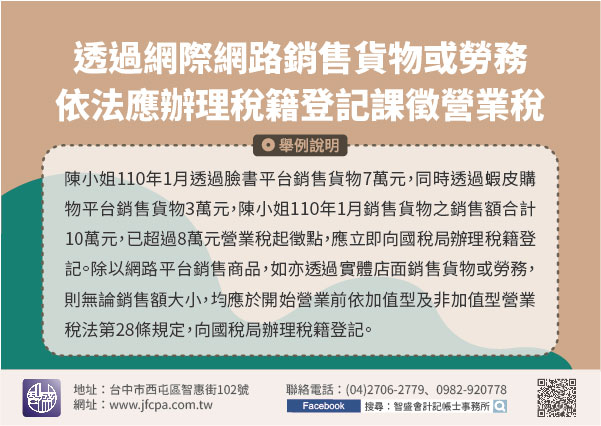

110/02/05-透過網際網路銷售貨物或勞務, 依法應辦理稅籍登記課徵營業稅

上網購物日漸普遍,消費者不出門也能輕鬆購物;惟以網路銷售貨物或勞務「無實體店面」的賣家,當月銷售貨物之銷售額達8萬元、銷售勞務達4萬元,即應依規定向國稅局辦理稅籍登記,若每月銷售額達20萬元以上者,國.....

110年02月05日

110/02/05-財政部持續健全稅制,建立優質賦稅環境

為使稅制更健全、賦稅法規與時俱進,同時因應經濟發展趨勢及政府政策目標,於健全財政營造經濟永續發展基礎下,推動稅制改革方案,110年上半年推動之法案及重要政策如下:一、立法院第10屆第3會期預計推動法案.....

110年02月05日

110/02/05-財政部就行政院「健全房地產市場方案」租稅措施執行情形說明

因應近期房地產市場升溫,部分地區有不當炒作影響房地產價格情形,行政院109年12月3日第3729次院會通過「健全房地產市場方案」,由相關部會就主管業務盤點各項可行調控措施,分短、中、長期循序漸進推動,.....

110年02月05日

110/02/05-109年度所得及扣除額資料分開提供或不提供查詢,自110年2月15日起至3月15日受理申請

為便利民眾辦理綜合所得稅結算申報,稽徵機關提供納稅義務人本人、配偶及其以往年度申報扶養親屬(直系尊親屬及兄弟姊妹須連續扶養2年)所得及扣除額資料的查詢服務,多年來深獲民眾肯定。但為符合民眾的特殊需要,.....

110年02月05日