110/01/27-證券商及期貨商可至北區國稅局網站立即熟悉電子申報繳稅系統操作

為推廣「證券交易稅及期貨交易稅電子申報繳稅系統」,讓證券商、期貨商對電子申報繳稅系統有更進一步的瞭解,於該局外網「國稅申報教學影片專區」新增證券交易稅及期貨交易稅電子申報教學影片,即時提供證券商及期貨.....

110年01月27日

110/01/27-醫師業者申報執行業務所得,列報醫療院所醫療用機器及設備之折舊費用,應以不短於7年之耐用年數,逐年平均提列

醫師業者申報執行業務所得,列報醫療院所醫療用機器及設備之折舊費用,應以不短於7年之耐用年數,逐年平均提列。如於耐用年限屆滿仍繼續使用者,得預估可使用年數並重新估計殘值,續提折舊。固定資產耐用年數表規定.....

110年01月27日

110/01/27-繼承人受領檢舉人死亡後始確定可領取之檢舉獎金,應就源扣繳分離課稅

個人提供具體事證檢舉稅務違章案件,經稽徵機關查明屬實後,對被檢舉人處以罰鍰者,檢舉人必須等罰鍰徵起且確定後,始可領取檢舉獎金,如檢舉人在罰鍰徵起前已死亡,該獎金之期待權免報繳遺產稅;至檢舉人之繼承人日.....

110年01月27日

110/01/27-財政部依司法院釋字第798號解釋,刪除社會福利團體和機構使用之交通工具免徵使用牌照稅,以同一法人於同一直轄市或縣(市)內之總分支機構合併計算限額之規定

使用牌照稅法第7條第1項第9款規定(下稱系爭規定),專供已立案之社會福利團體和機構使用之交通工具,並經各地社政機關證明者,每一團體和機構以3輛為限,免徵使用牌照稅。財政部92年2月12日台財稅字第09.....

110年01月27日

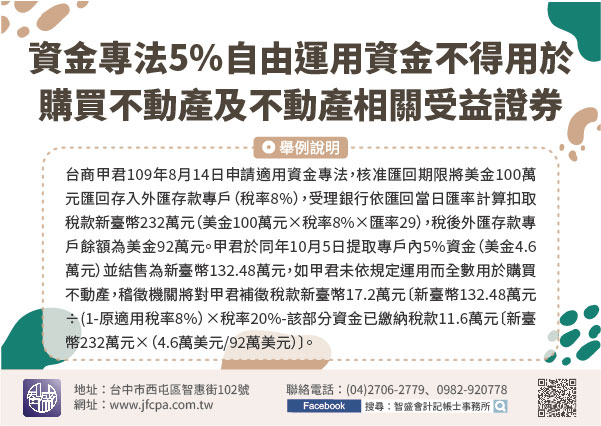

110/01/27-資金專法5%自由運用資金不得用於購買不動產及不動產相關受益證券

按境外資金匯回管理運用及課稅條例(下稱資金專法)第4條第3項及第6條第1項、第5項規定,依該條例匯回之境外資金於5%限額內,得提取自由運用,惟自匯回之日起算5年內不得用於購置不動產及依不動產證券化條例.....

110年01月27日

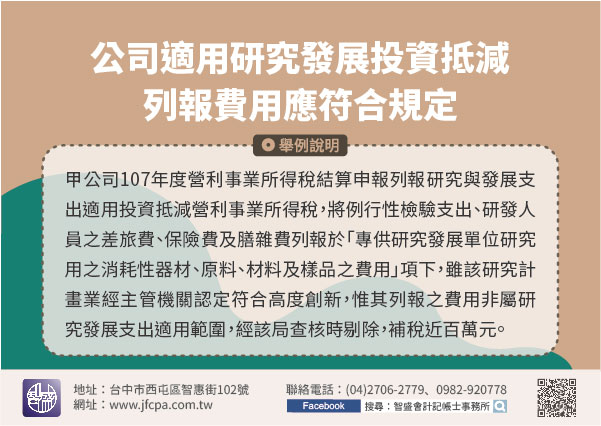

110/01/27-公司適用研究發展投資抵減,列報費用應符合規定

為鼓勵公司積極投入研究發展,以達到產業創新之目的,凡最近3年內無違反環境保護、勞工或食品安全衛生相關法律且情節重大情事之公司或有限合夥事業投資於研究發展之支出,經中央目的事業主管機關(如經濟部工業局).....

110年01月27日