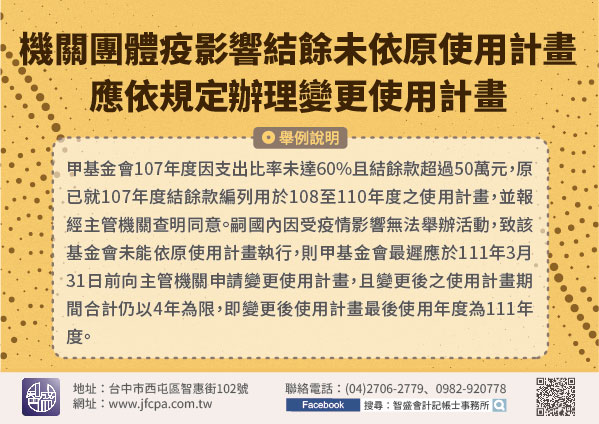

110/10/27-機關團體因疫情影響致結餘款未能依原訂使用計畫執行者,應依規定辦理變更使用計畫

教育文化公益慈善機關或團體(以下稱機關團體)用於與創設目的有關活動之支出占基金之每年孳息及其他各項收入(以下稱支出比率)未達60%且結餘款超過新臺幣(下同)50萬元,如已依「教育文化公益慈善機關或團體.....

110年10月27日

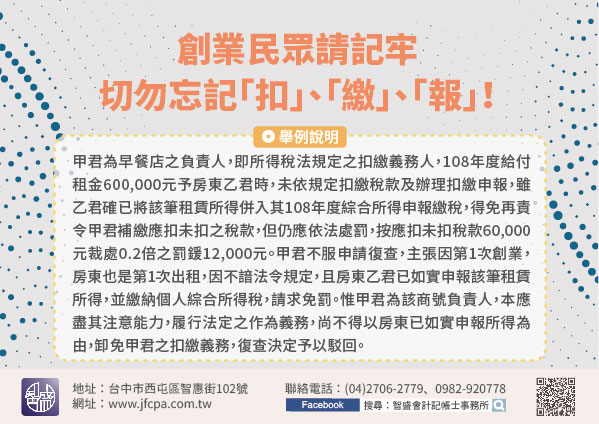

110/10/27-創業民眾請記牢,切勿忘記「扣」、「繳」、「報」!

開一間擁有自己風格的小店,是時下許多年輕人的夢想,但是創業民眾在專心經營事業的同時往往會忽略在給付各類所得時,還有扣繳義務及後續的申報程序。扣繳申報制度係國家為即時掌握課稅資料,達成稅務行政目的,責成.....

110年10月27日

110/10/26-109年度綜合所得稅第2批退稅計7萬餘件,總退稅額達9億餘元

109年度綜合所得稅結算申報第2批退稅日期為110年10月29日,符合第2批退稅案件計7萬餘件,退稅總金額達9億餘元。符合第2批退稅案件之條件如下:(一)110年5月10日前向非戶籍所在地國稅局及11.....

110年10月26日

110/10/26-移送執行後申請更正應納稅額者,無須重新發單

A君以電話詢問因欠繳綜合所得稅遭移送強制執行後,因申請增列扶養親屬,應納稅額減少,可否向國稅局要求展延繳納期限重新發單?依稅捐稽徵法第39條規定,納稅義務人應納稅捐,於繳納期間屆滿30日後仍未繳納者,.....

110年10月26日

110/10/26-私人間買賣未上市(櫃)股票應按實際成交價格計算繳納證券交易稅

常有民眾電話詢問,私人間買賣未上市(櫃)股票,在填寫證券交易稅一般代徵稅額繳款書時,「每股成交價格」欄位是否依股票面額或每股淨值填寫?證券交易稅係向出賣有價證券人課徵,由代徵人於買賣交割之當日,按每次.....

110年10月26日

110/10/26-110年地價稅將於11月1日開徵,繳納期限至同月30日截止

今(110)年地價稅將於11月1日開徵,繳納期限至11月30日止,請納稅義務人於期限內繳納。11月1日開徵之地價稅,係徵收今年1月1日至12月31日之地價稅額,依法以8月31日地政機關土地登記簿所載之.....

110年10月26日