110/10/22-委託家電業者代向國稅局送件申請購買節能電器退稅?您有更好更快的新選擇!

自108年6月15日起至112年6月14日止,凡購買經經濟部核定能源效率第1級或第2級之新電冰箱、新冷暖氣機或新除濕機,非供銷售且無退貨或換貨者,每臺最高可退還減徵貨物稅新臺幣2,000元。有些民眾會.....

110年10月22日

110/10/22-非屬執行業務之直接必要費用,不得列為執行業務費用

執行業務者依據帳簿憑證資料辦理申報執行業務所得時,列報之各項費用應為其執行業務所直接必要之支出。依所得稅法第14條第1項第2類規定,凡執行業務者之業務收入,減除業務所房租或折舊、業務上使用器材設備之折.....

110年10月22日

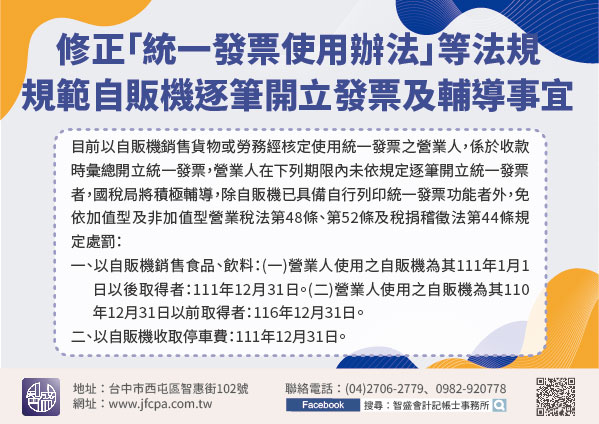

110/10/22-修正「統一發票使用辦法」等法規,規範自動販賣機銷售食品、飲料及收取停車費逐筆開立統一發票及輔導事宜

財政部於(22)日修正發布「統一發票使用辦法」第15條、第18條、第32條與「稅籍登記規則」部分條文及「營業人以自動販賣機銷售貨物或勞務營業稅稽徵要點」第4點、第5點規定,規範營業人以自動販賣機(下稱.....

110年10月22日

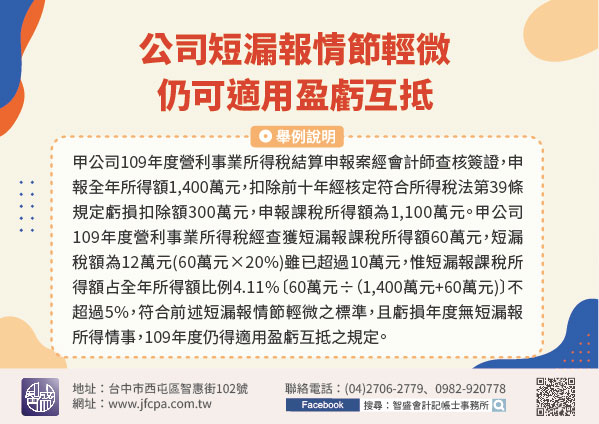

110/10/22-公司短漏報情節輕微仍可適用盈虧互抵

考量企業永續經營及課稅能力之正確衡量,所得稅法第39條第1項但書規定,公司組織之營利事業,符合會計帳冊簿據完備,虧損及申報扣除年度均使用藍免申報書或經會計師查核簽證,並如期申報者,得將前十年核定虧損,.....

110年10月22日

110/10/20-納稅義務人年度進行中死亡,其綜合所得稅該如何申報

個人年度中死亡,其死亡年度的所得,除了全年度綜合所得總額不超過當年度規定之免稅額及標準扣除額之合計數者,得免辦理結算申報外,仍要辦理結算申報。如果死亡人遺有配偶者,由配偶合併辦理結算申報,或由符合規定.....

110年10月20日

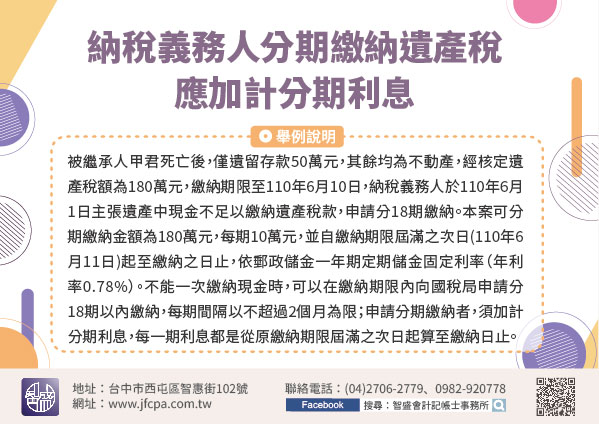

110/10/20-納稅義務人分期繳納遺產稅應加計分期利息

遺產稅納稅義務人應於收到核定納稅通知書之日起2個月內,繳清應納稅款。惟如遺產稅應納稅額在30萬元以上,納稅義務人確有困難,不能一次繳納現金時,可在繳納期限內,向國稅局申請分18期以內繳納。依遺產及贈與.....

110年10月20日