110/10/29-110年度每人基本生活所需之費用為19.2萬元

110年度納稅者本人、配偶及申報受扶養親屬每人基本生活所需的費用金額為新臺幣(下同)19.2萬元,每一申報戶之納稅者基本生活所需費用總額,減除免稅額、標準(或列舉)扣除額、儲蓄投資、身心障礙、教育學費.....

110年10月29日

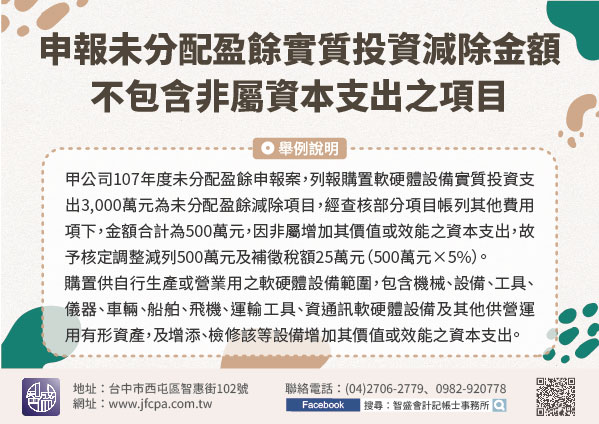

110/10/29-公司或有限合夥事業申報未分配盈餘實質投資減除金額,不包含非屬資本支出之項目

為促進營利事業以盈餘進行實質投資,提升生產技術、產品或勞務品質,公司或有限合夥事業依產業創新條例第23條之3規定,自辦理107年度未分配盈餘加徵5%營利事業所得稅申報起,因經營本業或附屬業務所需,於當.....

110年10月29日

110/10/28-110年下期營業用車輛使用牌照稅繳納期限至11月1日止

本(110)年下期營業用車輛使用牌照稅,已於本年10月1日開徵,繳納期限至同年11月1日(星期一)截止,尚未繳納之納稅義務人請儘速繳納。如繳款書遺失或尚未收到者,請儘速向車籍所在地地方稅稽徵機關或其派.....

110年10月28日

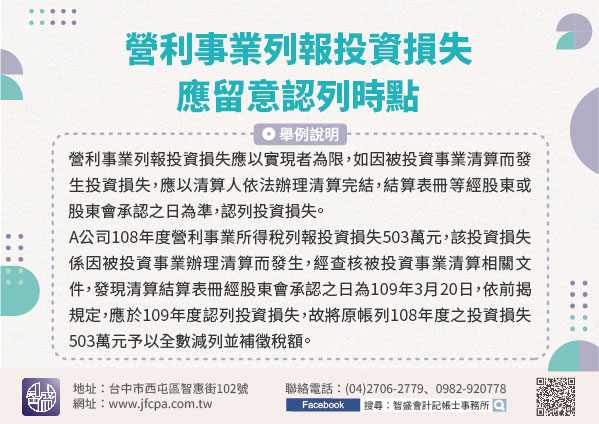

110/10/28-營利事業列報投資損失應留意認列時點

依營利事業所得稅查核準則第99條規定,營利事業列報投資損失應以實現者為限,如因被投資事業清算而發生投資損失,應以清算人依法辦理清算完結,結算表冊等經股東或股東會承認之日為準,認列投資損失。某公司108.....

110年10月28日

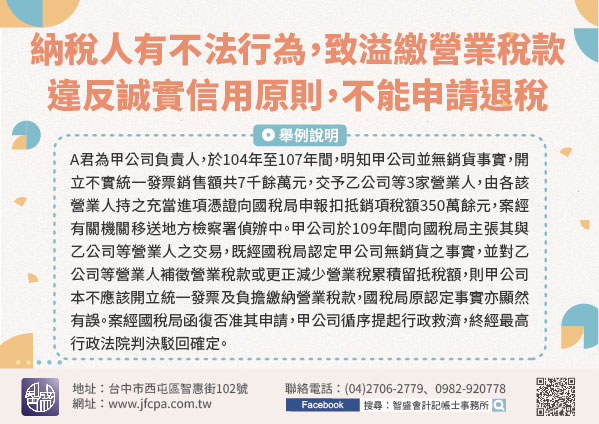

110/10/28-納稅人有不法行為,致溢繳營業稅款,因違反誠實信用原則,不能申請退稅

納稅義務人倘有明知無交易事實而虛偽開立不實統一發票幫助他人逃漏稅之不法行為,事後主張因開立不實統一發票致有溢繳營業稅款情事,依稅捐稽徵法第28條規定申請退稅者,因屬權利濫用,違反誠實信用原則,國稅局仍.....

110年10月28日

110/10/27-親等近者拋棄繼承由次親等卑親屬繼承者,扣除之數額以拋棄繼承前原得扣除之數額為限

民眾張小姐來電詢問,母親已於多年前往生,父親因意外去世,她與弟弟2人是繼承人,若姊弟倆拋棄繼承權,由3位未成年孫子繼承,可否增列扣除額?依遺產及贈與稅法規定,繼承人為直系血親卑親屬者,每人可從遺產總額.....

110年10月27日