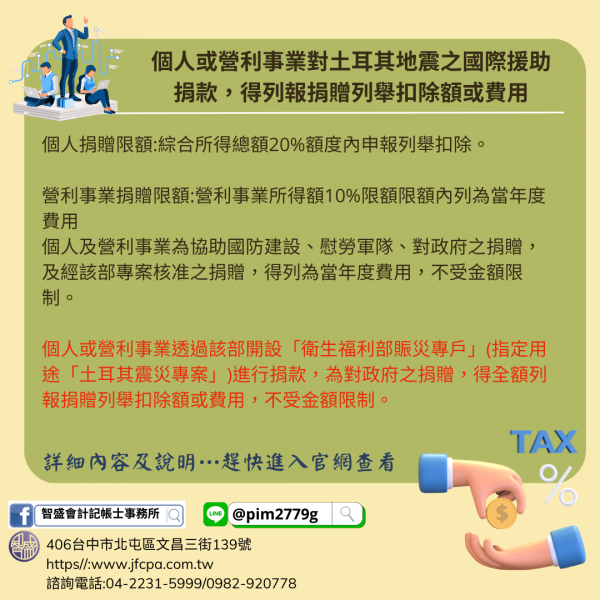

112/02/09-【捐贈】個人或營利事業對土耳其地震之國際援助捐款,得列報捐贈列舉扣除額或費用

依所得稅法第17條第1項第2款第2目之1規定,個人對於教育、文化、公益、慈善機構或團體(下稱機關團體)之捐贈,得於綜合所得總額20%額度內扣除;但有關國防、勞軍之捐贈及對政府之捐獻,不受金額限制。另依.....

112年02月09日

105/08/15-【營所稅-捐贈】營利事業對合於運動產業發展條例第26條規定之捐贈得以費用列支,不受金額限制

營利事業對合於運動產業發展條例第26條規定之捐贈,已依規定取得相關證明文件,於辦理營利事業所得稅結算申報時,得依所得稅法第36條第1款規定以費用列支,不受金額限制。 特別說明,前揭所稱捐贈合於「運動產.....

105年08月15日

104/12/22-【營所稅-捐贈】有累積虧損尚未依規定彌補之營利事業,不得捐贈政治獻金

營利事業詢問:有關競選經費捐贈扣除問題,依營利事業所得稅查核準則第79條規定,營利事業對政黨、政治團體及擬參選人之捐贈,得於申報營利事業所得稅時,作為當年度費用,其可減除金額以不超過當年度所得額10%.....

104年12月22日

103/09/29-【營所稅-捐贈】營利事業對村里守望相助推行小組之捐贈不得列為費用

103/09/29-【營所稅-捐贈】營利事業對村里守望相助推行小組之捐贈不得列為費用營利事業對各村里守望相助推行小組之捐贈,不適用所得稅法第36條規定。各村里守望相助推行小組未經依法登記或立案成立,尚.....

103年09月29日

103/09/09-【營所稅-捐贈】營利事業捐贈文創產業的支出,節稅省很大

103/09/09-【營所稅-捐贈】營利事業捐贈文創產業的支出,節稅省很大近年來,政府為促進文化創意產業發展,提升社會環境的文創內涵,對於營利事業捐款給文創產業,可享有1,000萬元或當年度所得額10.....

103年09月09日

103/08/14-【營所稅-捐贈】營利事業對高雄氣爆事件之現金或實物捐贈,如何列報捐贈費用?

103/08/14-【營所稅-捐贈】營利事業對高雄氣爆事件之現金或實物捐贈,如何列報捐贈費用?高雄氣爆事件造成民眾嚴重傷亡及財產損失,全國人民及企業展現大愛,救災捐款及物資源源不絕,但是,請注意,愛心.....

103年08月14日