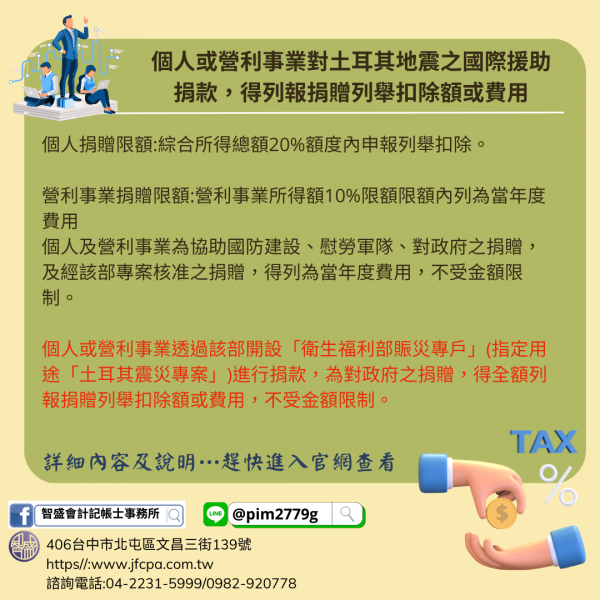

依所得稅法第17條第1項第2款第2目之1規定,個人對於教育、文化、公益、慈善機構或團體(下稱機關團體)之捐贈,得於綜合所得總額20%額度內扣除;但有關國防、勞軍之捐贈及對政府之捐獻,不受金額限制。另依同法第36條規定,營利事業為協助國防建設、慰勞軍隊、對政府之捐贈,及經該部專案核准之捐贈,得列為當年度費用,不受金額限制;對機關團體之捐贈,得在不超過營利事業所得額10%限額內列為當年度費用。

財政部說明,為協助土耳其震災,衛生福利部112年2月7日發布新聞稿,即日起開放接受民眾愛心捐款,募得款項將統一交由外交部做為援助土耳其震災之用,協助災民度過難關。個人或營利事業透過該部開設「衛生福利部賑災專戶」(指定用途「土耳其震災專案」)進行捐款,為對政府之捐贈,得全額列報捐贈列舉扣除額或費用,不受金額限制。

進一步說明,個人或營利事業如捐款國內其他機關團體,由該等機關團體對土耳其進行國際援助,個人或營利事業對機關團體之捐贈,得在不超過綜合所得總額20%或營利事業所得額10%限額內,列為當年度捐贈列舉扣除額或費用。

提醒您,國人發揮愛心及時送暖捐款、捐物資,協助土耳其災民度過難關,同時也能享有節稅權益,請記得保留受贈單位所開立載明「土耳其震災」事由之收據,於辦理112年度所得稅結算申報時,憑以列報捐贈列舉扣除額或費用。