營業人銷售貨物或勞務之標示價格應內含營業稅,且不論消費者有無索取發票,均應主動開立統一發票交付消費者。

使用統一發票之營業人在銷售貨物或勞務時,應依營業人開立銷售憑證時限表規定之時限,主動開立統一發票交付買受人;如未依規定開立及交付發票,將涉及違章行為,不因買受人有無索取統一發票而有所不同,惟仍有部分實體或網路店家在銷售貨物或勞務時,常以定價或報價未含營業稅為理由,告知消費者須另外加收營業稅款,以誘使消費者放棄索取統一發票。

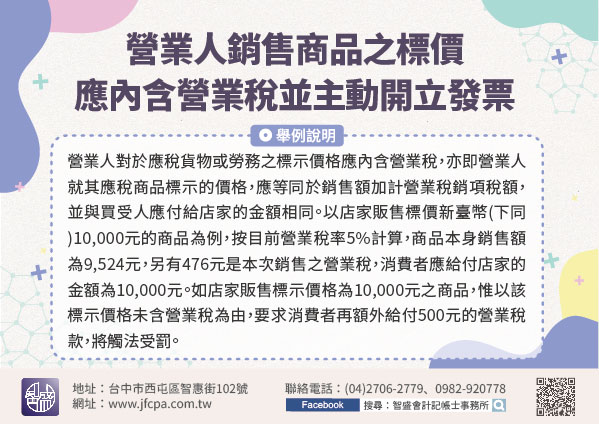

營業稅屬於消費稅性質,營業人在銷售貨物或勞務時,應計算銷項稅額,連同銷售額一併向買受人收取。因此,營業人對於應稅貨物或勞務之標示價格應內含營業稅,亦即營業人就其應稅商品標示的價格,應等同於銷售額加計營業稅銷項稅額,並與買受人應付給店家的金額相同。以店家販售標價新臺幣(下同)10,000元的商品為例,按目前營業稅率5%計算,商品本身銷售額為9,524元,另有476元是本次銷售之營業稅,爰消費者應給付店家的金額為10,000元。如店家販售標示價格為10,000元之商品,惟以該標示價格未含營業稅為由,要求消費者再額外給付500元的營業稅款,將觸法受罰,如經通知限期改正,屆期未改正者,處1,500元以上15,000元以下罰鍰。

店家銷售貨物或勞務時勿再以價格未包含營業稅為由,而要求買受人額外支付營業稅,並提醒消費者消費購物時應踴躍索取統一發票,以免影響自身權益。