臺南市陳先生詢問:兒子向銀行貸款做生意失敗,血本無歸,老婆護子心切,打算送錢給兒子去償還貸款600萬元,並遊說我贊助半數。我因擔心兒子會拿去亂花用,不願答應,老婆決定自己負擔,我只能要求她直接替兒子償還貸款,以免橫生枝節,但聽說會被課徵贈與稅,原因何在?

依遺產及贈與稅法第5條第1款規定,在請求權時效內無償免除或承擔債務者,其免除或承擔之債務,以贈與論,課徵贈與稅。因為無償替他人還債,已使他人獲得財產上利益,其實質與贈與財產無異,為防杜有心人藉此規避稅捐,乃規定應「以贈與論」課徵贈與稅,並不問當事人間是否有贈與意思之合致。但考量這類案件與一般有贈與意思合致之贈與行為有別,國稅局查獲時會先通知於10日內申報贈與稅,如逾期仍未申報,除補稅外,並依規定處罰。

針對陳先生的顧慮,贈與稅是以贈與人為納稅義務人,目前每人每年免稅額為220萬元,贈與人可善加利用;父母如果擔心拿錢給子女去還債,子女會挪作他用,因而打算直接替子女清償債務者,可選擇各自替子女清償部分債務,或採逐年清償債務方式,以減輕稅負。

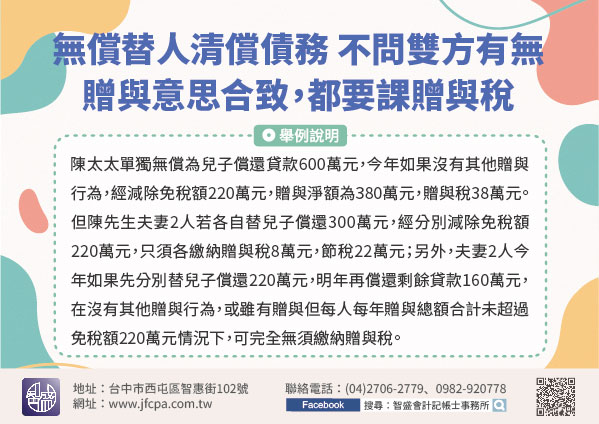

例如,陳太太單獨無償為兒子償還貸款600萬元,今年如果沒有其他贈與行為,經減除免稅額220萬元,贈與淨額為380萬元,贈與稅38萬元。但陳先生夫妻2人若各自替兒子償還300萬元,經分別減除免稅額220萬元,只須各繳納贈與稅8萬元,節稅22萬元;另外,夫妻2人今年如果先分別替兒子償還220萬元,明年再償還剩餘貸款160萬元,在沒有其他贈與行為,或雖有贈與但每人每年贈與總額合計未超過免稅額220萬元情況下,可完全無須繳納贈與稅。