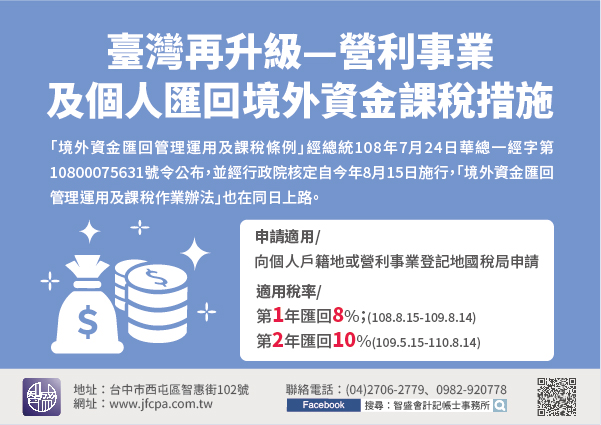

面對全球經濟與租稅環境變遷,臺商有調整投資架構及全球營運布局而匯回資金的需求,「境外資金匯回管理運用及課稅條例」業經總統108年7月24日華總一經字第10800075631號令公布,並經行政院核定自今年8月15日施行,「境外資金匯回管理運用及課稅作業辦法」也在同日上路。

針對申辦程序、適用稅率及相關作業規定摘要說明如下:

一、 申請程序。

二、 資金匯回程序

(一) 個人及營利事業應於國稅局核准文書發文之日起算1個月內,向受理銀行辦理外匯存款專戶開戶及將境外資金匯回存入該專戶。

(二) 未能於期限內匯回存入者,應於期限屆滿前向國稅局申請展延1次,展延期間以1個月為限。

三、 適用稅率

(一) 在108年8月15日至109年8月14日間申請且在核准期限內匯回存入資金者,適用稅率8%。

(二) 在109年8月15日至110年8月14日間申請且在核准期限內匯回存入資金者,適用稅率10%。

(三) 完成實質投資者,可申請退還該部分資金已繳納稅款50%。

四、 受理銀行作業

(一) 於境外資金匯回存入外匯存款專戶時,依匯回外幣金額按規定稅率及當日實際成交匯率,結算為新臺幣稅款並代為扣取、繳納及申報。

(二) 於每月10日前將上一月內依規定所扣稅款向國庫繳清,並依規定格式向個人戶籍地或營利事業登記地國稅局申報扣繳憑單。

「境外資金匯回專法」網站專區(路徑:首頁/服務園地/主題類/境外資金匯回專法專區)放置法令規定、常見問答及申報書表,敬請多加利用。