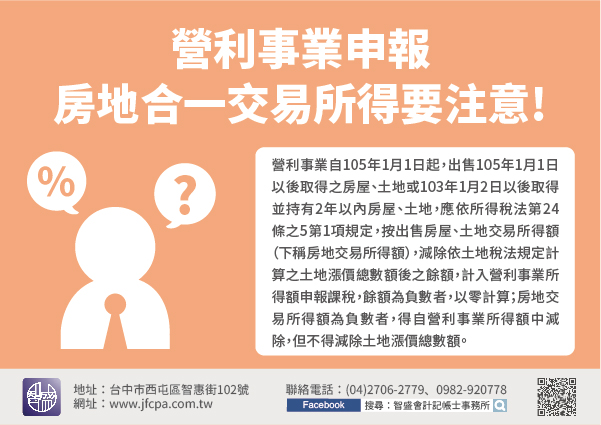

營利事業自105年1月1日起,出售105年1月1日以後取得之房屋、土地或103年1月2日以後取得並持有2年以內房屋、土地,應依所得稅法第24條之5第1項規定,按出售房屋、土地交易所得額(下稱房地交易所得額),減除依土地稅法規定計算之土地漲價總數額後之餘額,計入營利事業所得額申報課稅,餘額為負數者,以零計算;房地交易所得額為負數者,得自營利事業所得額中減除,但不得減除土地漲價總數額。

有關依土地稅法規定計算之土地漲價總數額,可參考因出售土地所產生之土地增值稅繳款書(或免稅證明書或不課徵證明書)上所載之土地漲價總數額申報。

日前查核106年度營利事業所得稅結算申報案件時,發現甲公司當年度申報出售房地交易所得額時,依法申報減除土地漲價總數額,但金額異常,經進一步發現甲公司是以本次出售土地之移轉現值直接減除前次土地之移轉現值後之金額填報,但因前次移轉現值未依土地稅法規定按物價指數調整,致所計算出之土地漲價總額產生高估情形,造成甲公司有虛列土地漲價總數額而致漏報課稅所得之情事。

營利事業於申報房地交易所得額時應注意依規定申報,以免遭補稅處罰。