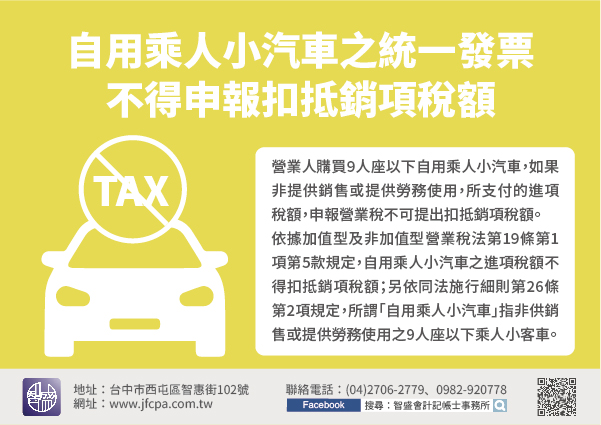

營業人購買9人座以下自用乘人小汽車,如果不是提供銷售或提供勞務使用,則所支付的進項稅額,於申報營業稅時,不可以提出來扣抵銷項稅額。

依據加值型及非加值型營業稅法第19條第1項第5款規定,自用乘人小汽車之進項稅額不得扣抵銷項稅額;另依同法施行細則第26條第2項規定,所謂「自用乘人小汽車」指非供銷售或提供勞務使用之9人座以下乘人小客車。

【舉例說明】甲公司以210萬元購買1輛9人座轎式小客車,汽車行車執照登載為「自用小客車」,取得發票銷售額200萬元、稅額10萬元。甲公司於申報營業稅時,列報固定資產200萬元、以進項稅額10萬元扣抵銷項稅額後,申請退還溢付之營業稅。國稅局查核結果,甲公司非但不能退稅,還因虛報進項稅額10萬元,被依加值型及非加值型營業稅法第51條第1項第5款規定補稅處罰。

營業人如有取得不得扣抵之進項稅額,於申報營業稅時,切勿心存僥倖提出扣抵銷項稅額,以免受罰而得不償失。