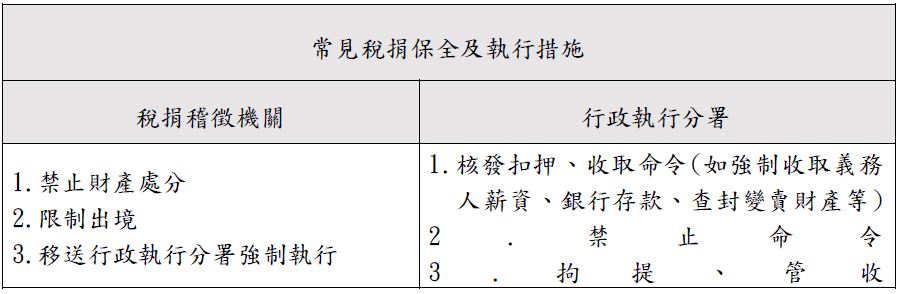

納稅義務人如有應納稅款應如期繳納,倘逾期未繳,將被移送法務部行政執行分署強制執行,若執行分署認為有隱匿財產或處分情事,會依職權聲請法院裁定管收,請民眾注意依限繳納,以維護自身權益。

【舉例說明】

周君擔任某公司業務員,被查獲漏報95至100年度銷售公司產品收取買賣價差之其他所得7,900萬餘元,經國稅局於102年10月間核定補徵綜合所得稅及裁處罰鍰合計3,844萬餘元。周君不服提起行政救濟,嗣因訴願時未繳納復查決定半數稅款或提供相當擔保,國稅局於104年4月間移送新北執行分署強制執行。移送執行期間因周君名下查無財產,致其欠稅一直執行無著,嗣經國稅局與執行分署查得周君趁稅單送達前之空檔,曾出售名下價值3,560萬元之不動產,還領光銀行存款1,326萬餘元,並有多筆於旅行社、機場免稅店、百貨公司、酒店、飯店及高檔餐廳之奢侈消費紀錄,且於移送強制執行後仍出國頻繁,新北執行分署查知上情後傳喚義務人到案報告,周君仍是敷衍推諉塞責,拒不繳納,該分署認定其有「就應供強制執行之財產有隱匿或處分之情事」及「顯有履行義務之可能,故不履行」等事由,於107年7月17日向臺灣新北地方法院聲請管收周君,法官於當日審理後立即裁准管收,該分署隨即將其送至臺北看守所附設之管收所執行管收。

特別提醒,常有民眾誤以為欠繳稅捐,只要處於「無資力」之狀態,國家公權力便無從介入,事實上,欠繳稅捐前之財產移轉及奢侈消費行為,皆足以證明有隱匿財產之情事及有履行義務的可能而故不履行,行政執行機關即可依法採取相關之強制措施。本案例周君積欠5年多稅捐及罰鍰未繳,經執行管收後,隨即於107年8月1日繳納800萬元,其餘欠稅款也立即提出分期還款計畫,爰獲釋放。呼籲民眾欠繳稅款,應設法繳納,切勿心存僥倖進行脫產,以避免財產被強制執行,甚或陷遭管收之窘境(詳附表)。