交際費與廣告費均是營利事業為推展業務所支付之費用,營利事業為推展業務推陳出新多樣化之促銷活動所支付費用,究屬「交際費」或「廣告費」性質,營利事業常常混淆,滋生徵納雙方困擾。

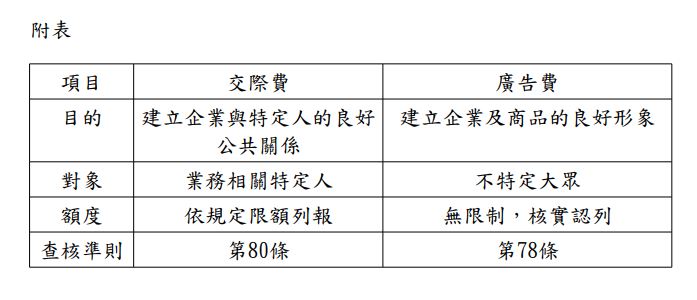

所得稅法規定列報交際費有金額之限制,廣告費則無限制。又交際費係指業務上直接支付之交際應酬費用,包含營利事業為業務需要而招待客戶之支出,其支出形式並不限於餽贈物品、設宴款待或招待旅遊,所稱「業務上」,指與業務有關者,係營利事業在從事營利活動過程中,為塑造或改進營利事業之周邊獲利環境及建立良好公共關係而對「特定人」所支出之費用;而廣告費則著重於建立自身形象、知名度或擴展商品銷售,所從事各種活動宣傳而對「不特定人」所支出之費用,二者性質有別(詳如附表)。

【舉例說明】

甲公司經營西藥批發為業,103年度營利事業所得稅結算申報,列報廣告費1,000萬元,經進一步查核發現,其中800萬元係僅限邀請國內醫學專科領域之醫生參加國外醫學會議,並透過其推廣醫藥新知時,協助其他醫師瞭解公司之產品,進而促進產品之銷售,核屬對特定醫生之招待,為交際費性質,予以轉正交際費,超過交際費之列支限額部分,乃予剔除補稅且加計利息。

營利事業應依支出之性質及對象「特定」或「不特定」以實際列報,勿將屬交際費性質誤列報為廣告費。