108/04/24-107年度綜合所得稅報稅新措施

又到了5月報稅季,今年申報107年度綜合所得稅,將首次適用所得稅制優化方案,該方案除提高4項扣除額度及取消45%稅率級距外,個人居住者股東的股利所得改採二擇一課稅新制,另外不得加以課稅的每人基本生活費.....

108年04月24日

108/04/22-未辦理綜所稅結算申報而經稽徵機關核定應納稅額案件,不適用列舉扣除額之規定

納稅義務人全年綜合所得總額已超過當年度規定免稅額、標準扣除額及基本生活費差額之合計數,自行以列舉扣除額方式試算綜合所得稅而無應納稅額者,仍應辦理結算申報;如未辦理結算申報,經稽徵機關以標準扣除額核定後.....

108年04月22日

108/04/22-107年度綜合所得稅減稅大利多

107年度綜合所得稅結算申報自108年5月1日起至同年5月31日止,今年調高標準扣除額、薪資所得、身心障礙及幼兒學前特別扣除額,減輕家有幼兒、薪資所得及中低所得家庭稅負,這些扣除額項目均無須納稅人舉證.....

108年04月22日

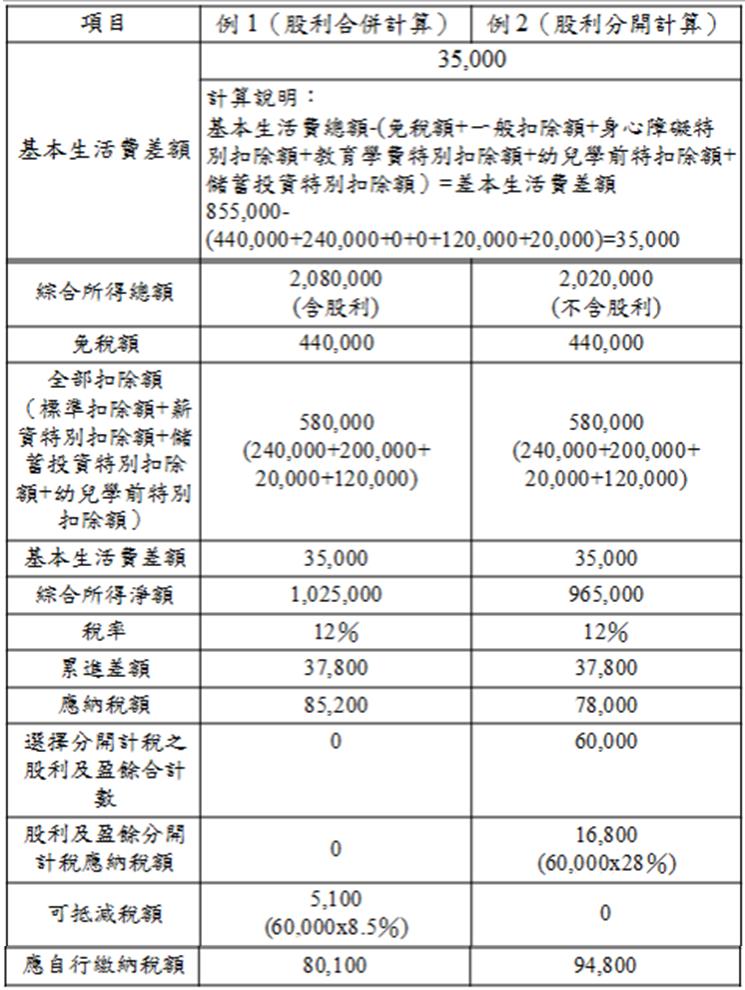

108/04/22-所得稅制優化方案自107年1月1日施行,今(108)年5月申報107年度綜合所得稅時適用

所得稅制優化方案自107年1月1日施行,本次所得稅制優化方案中有關綜合所得稅之修正重點及內容說明如下一、扣除額:標準扣除額由9萬元提高至12萬元(有配偶者加倍扣除)、薪資所得及身心障礙特別扣除額由12.....

108年04月22日

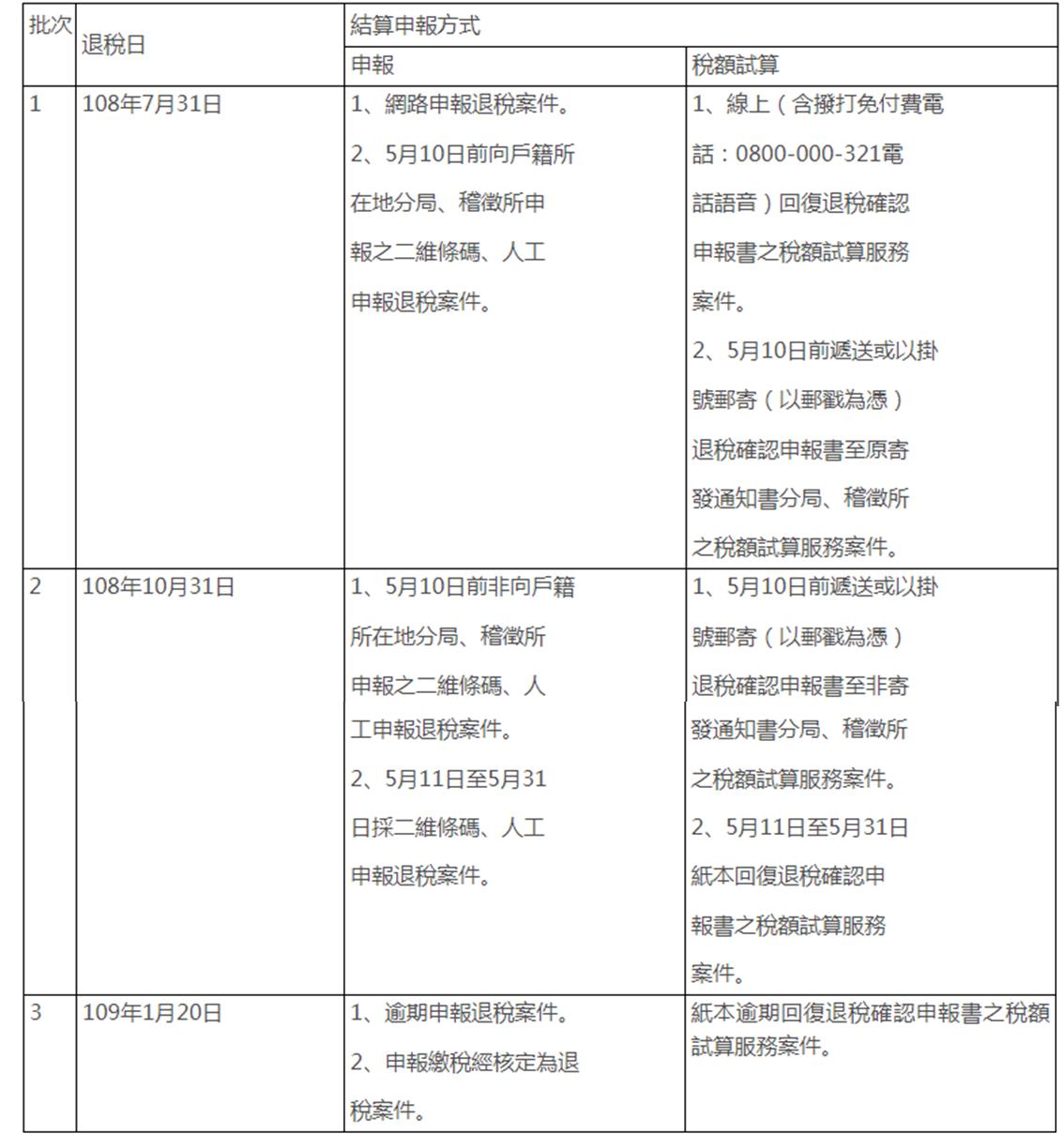

108/04/19-聰明報稅+直撥退稅!享受便捷生活好處多!

107年度綜合所得稅結算申報期將自本(108)年5月1日開始至5月31日止,特別提醒納稅義務人,如果申報有應退還稅款,要適用第1批提早退稅,申報方式有撇步喔!貼心為您整理如下:為了更安全、快速收到退稅.....

108年04月19日

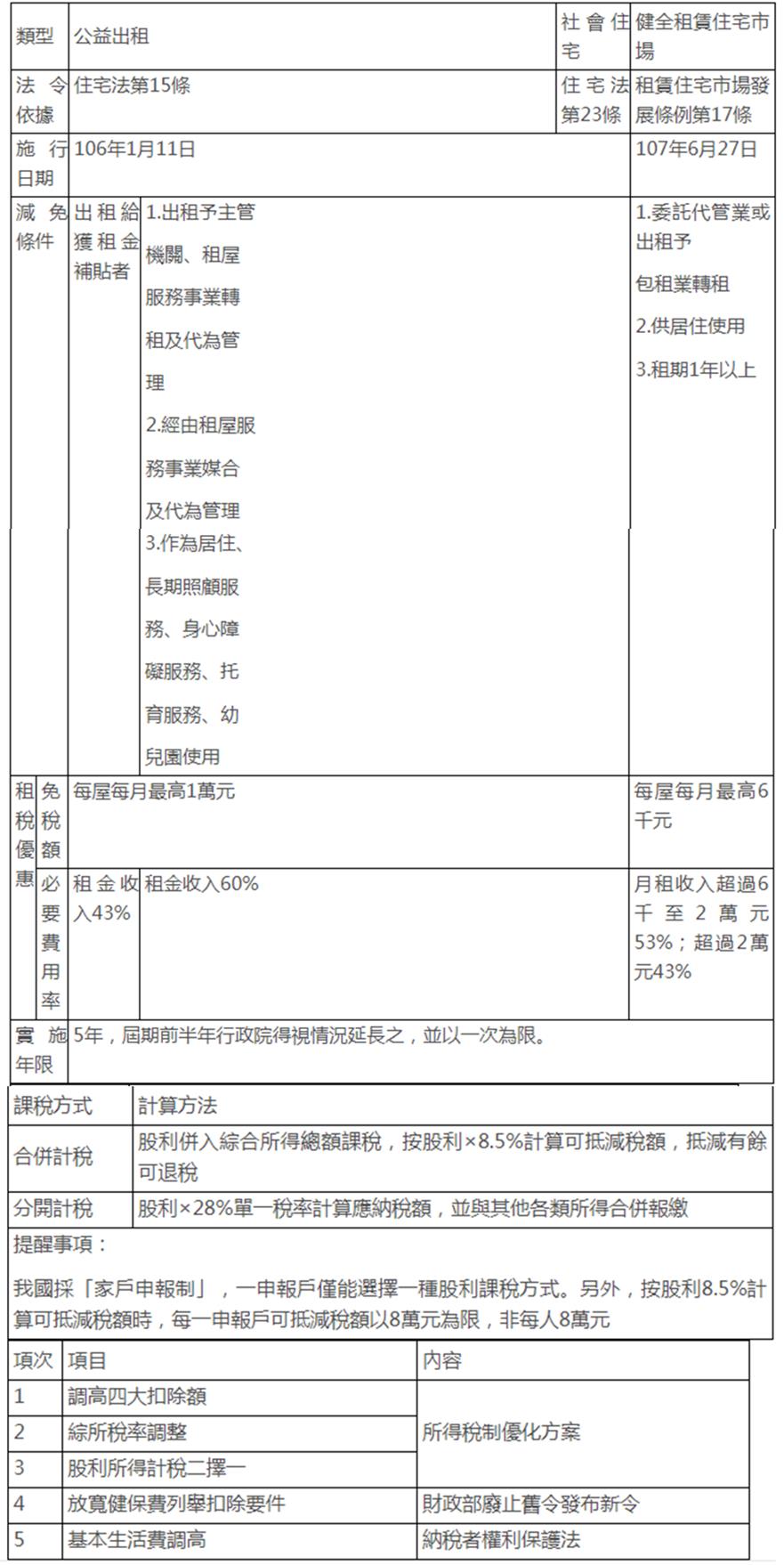

108/04/19-5月報稅季,減稅超有感

今年5月報稅適用所得稅制優化方案,並且新增多項租稅優惠措施,大幅減輕了育兒、薪資所得、中低所得家庭稅負擔,可以說是全民受惠,該局整理107年度綜合所得稅報稅新措施,讓納稅義務人一次瞭解今年的減稅大利多.....

108年04月19日