又到了5月報稅季,今年申報107年度綜合所得稅,將首次適用所得稅制優化方案,該方案除提高4項扣除額度及取消45%稅率級距外,個人居住者股東的股利所得改採二擇一課稅新制,另外不得加以課稅的每人基本生活費額度也調高為17.1萬元,比較基準亦有修正。今年報稅規定變動幅度頗大,以下為107年度綜合所得稅結算申報重要改變措施供民眾參考:

【舉例說明】

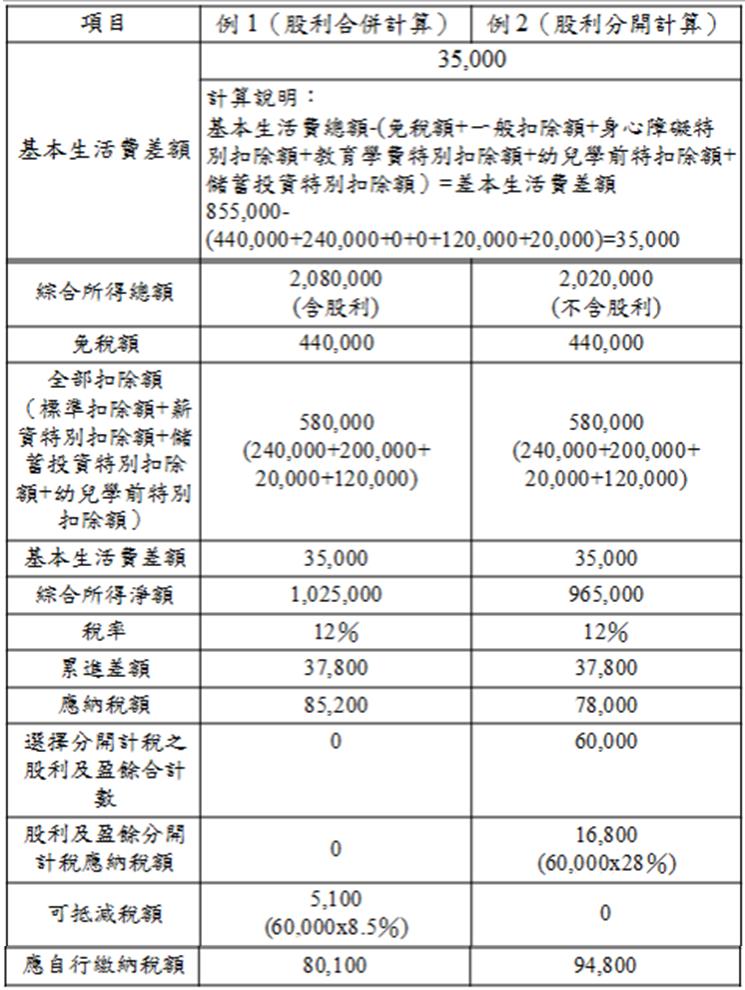

為使納稅人了解股利所得課稅新制及基本生活費差額的計算,以一家5口為例,假設納稅義務人本人、配偶,申報扶養未滿5歲幼兒、未滿70歲的父及母,本人的薪資所得200萬元、銀行存款利息所得2萬元、獲配87年度以後的股利所得1萬元;配偶獲配87年度以後的股利所得5萬元,並採標準扣除額,以該案例而言,係採用股利併入綜合所得總額課稅較有利,計算如下:

今年申報107年度綜合所得稅之稅額計算方式相較往年複雜許多,納稅義務人可至財政部電子申報繳稅服務網站(https://tax.nat.gov.tw)下載「綜合所得稅電子結算申報繳稅系統」,即可利用自然人憑證、金融憑證、已辦理健保卡網路服務註冊之「健保卡+註冊密碼」或向國稅局申請的查詢碼,匯入所得及扣除額資料,經由申報系統自動運算,幫您找出最有利的計算方式。