108/02/27-免課遺產稅之農業用地,於繼承發生之日起5年內出售,須補繳原免徵之遺產稅

經稽徵機關核准免徵遺產稅的農業用地,如繼承人或受遺贈人(即承受人)於繼承日起5年內將該農業用地出售,國稅局會函請其回復所有權登記並繼續作農業使用,承受人如未於期限內回復所有權登記並繼續作農業使用,就必.....

108年02月27日

108/02/27-納稅義務人有大陸地區來源所得,應併同臺灣地區來源所得申報綜合所得稅

依臺灣地區與大陸地區人民關係條例第24條第1項規定,臺灣地區人民、法人、團體或其他機構有大陸地區來源所得者,應併同臺灣地區來源所得課徵所得稅。但其在大陸地區已繳納之稅額,得自應納稅額中扣抵。即個人有大.....

108年02月27日

108/02/26-納稅義務人不能如期申報遺產稅者應依規定申請延期

遺產稅納稅義務人應於被繼承人死亡之日起6個月內辦理遺產稅申報;但由稽徵機關或其他利害關係人申請法院指定遺產管理人者,自法院指定遺產管理人之日起算6個月為申報期限。遺產稅之納稅義務人具有正當理由不能如期.....

108年02月26日

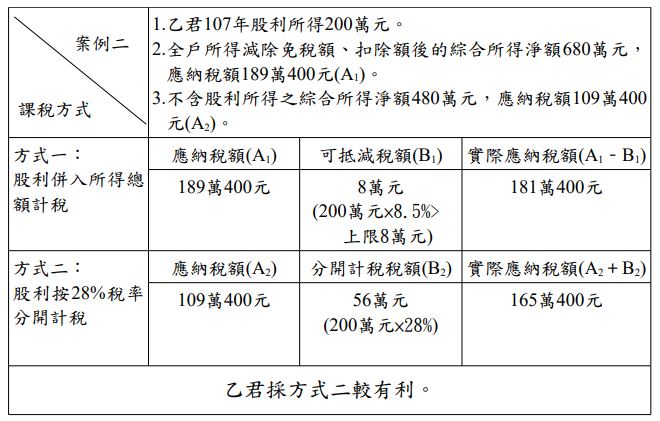

108/02/26-107年度起獲配股利所得課稅,可就合併或分開計稅二擇一,擇優適用。

稅改廢除兩稅合一稅額扣抵制後,自107年1月1日起獲配股利所得課稅改採股利所得課稅新制,也就是說個人取得公司股利所得的課稅方式將與往年有明顯的不同,今年5月申報107年個人綜合所得稅時,有關股利所得可.....

108年02月26日

108/02/26-營業稅選案查核作業自108年4月1日展開,請營業人先自行檢查

108年度營業稅選案查核作業將自4月1日起展開,提醒營業人先行自我檢視,如果發現有違漏情形,儘速於3月31日前自動補報補繳所漏稅款,以免受罰。今年查核重點,包括開立不實統一發票幫助他人逃漏稅、虛報進項.....

108年02月26日

108/02/25-產製電烤箱出廠銷售應課徵貨物稅

不論在國內產製或自國外進口電烤箱均應依法課徵貨物稅,另國內產製廠商於產製前應辦理廠商登記及產品登記,請廠商自行檢視是否有依法誠實繳稅,以免受罰。電烤箱係指以電熱或微波烤炙食物之封閉型器具,如箱型烤麵包.....

108年02月25日