108/03/05-繳稅多元化,行動支付超方便

今年5月綜合所得稅結算申報繳稅工具,除了利用繳稅取款委託書、信用卡、晶片金融卡、活期儲蓄存款及自動櫃員機(ATM)轉帳等e化方式繳納稅款外,現在更結合智慧手機的行動支付加入e化繳稅行列,大大擴展了繳稅.....

108年03月05日

108/03/04-營業人銷售貨物,嗣後與交易對象達成協議以該貨物墊補應付貨款餘額,係屬不同交易行為,買賣雙方應依規定開立銷售憑證及取具進項憑證,以免受罰

營業人銷售貨物,與買方訂定買賣契約並全部交貨,買賣契約已履行,應依規定開立統一發票,並於申報當期銷售額時列入申報繳納營業稅。如果嗣後買方無法付清貨款餘額,雙方達成協議將所購買之貨物全部歸還原賣方營業人.....

108年03月04日

108/03/04-依行政法院判決撤銷意旨調查證據以正確核稅,係法定救濟程序,尚非坊間所稱「萬年稅單」

稅捐稽徵機關依行政法院判決撤銷意旨調查證據以正確核稅,係法定救濟程序,尚非坊間所稱「萬年稅單」。按稅捐稽徵法第35條及第38條規定,納稅義務人不服核課稅捐處分,其行政救濟程序為,先申請復查,倘不服稅捐.....

108年03月04日

108/03/04-電子計算機統一發票109年1月1日落日,請營業人儘速規劃轉換使用電子發票

為落實節能減碳及推動電子發票政策,財政部已於107年1月19日修正發布「統一發票使用辦法」,規定電子計算機統一發票自109年1月1日停止使用。鑒於使用電子計算機開立統一發票營業人已具有一定程度資訊能力.....

108年03月04日

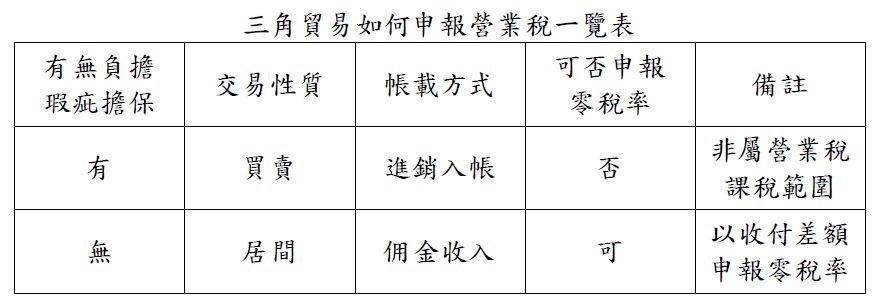

108/03/04-「臺灣接單、境外出貨並交貨」營業稅課稅規定

「臺灣接單、境外出貨並交貨」已為國際貿易之常態,類此三角貿易交易型態營業稅是否可以申報零稅率銷售額,應依該筆交易是否負有瑕疵擔保責任而定。接單之營業人如不負擔瑕疵擔保責任,該三角貿易之交易係居間性質,.....

108年03月04日

108/03/04-公司虧損年度有投資收益應先抵減虧損後,以餘額盈虧互抵

營利事業如同時符合公司組織、會計帳冊簿據完備、虧損及申報扣除年度均使用藍色申報書或經會計師查核簽證、如期申報者,得將經稽徵機關核定之前10年內各期虧損,自本年度純益額中扣除,再行計算繳稅。但虧損年度如.....

108年03月04日