稅改廢除兩稅合一稅額扣抵制後,自107年1月1日起獲配股利所得課稅改採股利所得課稅新制,也就是說個人取得公司股利所得的課稅方式將與往年有明顯的不同,今年5月申報107年個人綜合所得稅時,有關股利所得可採合併計稅減除股利可抵減稅額或單一稅率分開計稅,民眾可以自由選擇對自己最有利的方式來繳稅,新制規定表列如下:

【舉例說明】

案例一:

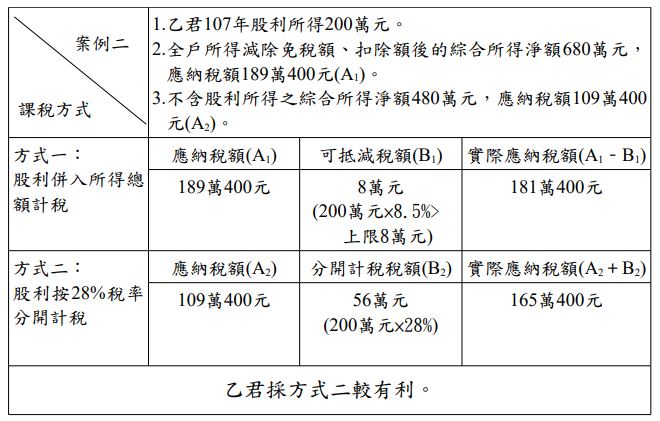

案例二:

稅改廢除兩稅合一稅額扣抵制後,自107年1月1日起獲配股利所得課稅改採股利所得課稅新制,也就是說個人取得公司股利所得的課稅方式將與往年有明顯的不同,今年5月申報107年個人綜合所得稅時,有關股利所得可採合併計稅減除股利可抵減稅額或單一稅率分開計稅,民眾可以自由選擇對自己最有利的方式來繳稅,新制規定表列如下:

【舉例說明】

案例一:

案例二:

會計師事務所-會計事務所-記帳士事務所-台中會計師事務所-台中會計事務所-台中記帳士事務所-會計師設立公司-會計師公司登記-商業登記-行號登記-營業登記-設籍課稅-會計師工廠登記-台中補習班立案-會計師特許證申辦-會計師記帳報稅-會計師帳務處理-會計師稅務申報-會計師節稅規劃-公司節稅-營造業會計-營業稅-謍利事務所得稅-個人綜合所得稅-會計師免費稅務諮詢

諮詢電話:(04)2231-5999/0982-920778、LINE ID:tax33333

事務所網址:https://www.jfcpa.com.tw