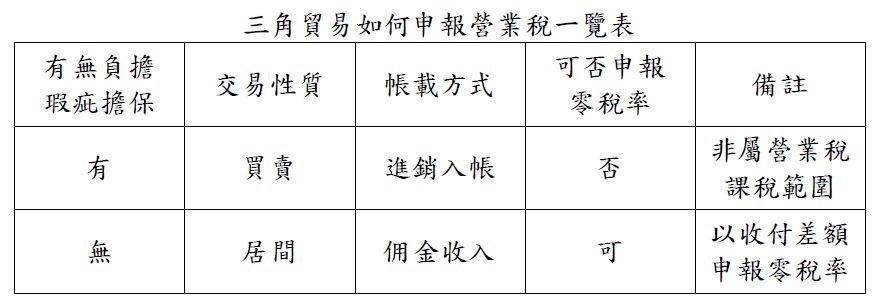

「臺灣接單、境外出貨並交貨」已為國際貿易之常態,類此三角貿易交易型態營業稅是否可以申報零稅率銷售額,應依該筆交易是否負有瑕疵擔保責任而定。

接單之營業人如不負擔瑕疵擔保責任,該三角貿易之交易係居間性質,得按貨款收付之差額,認列佣金收入並依加值型及非加值型營業稅法第7條第2款之規定以零稅率申報營業稅;營業人如負有瑕疵擔保責任,係屬買賣之性質,列帳之方式得按進銷貨處理,因銷售之貨物起運地及目的地均屬境外且貨物未進入我國境內,非屬營業稅課稅範圍,無需申報營業稅。三角貿易如何申報營業稅一覽表(詳附表)。

進一步說明,營業人對於三角貿易以佣金收入列帳者,於申報適用零稅率期別(含按月申報),應檢附相關交易收付款證明等證明文件供稽徵機關審核。

108/03/04-「臺灣接單、境外出貨並交貨」營業稅課稅規定

台中智盛會計記帳士事務所-會計事務所-記帳士事務所-會計師公司登記-會計師免費稅務諮詢JFCPA

會計師事務所-會計事務所-記帳士事務所-台中會計師事務所-台中會計事務所-台中記帳士事務所-會計師設立公司-會計師公司登記-商業登記-行號登記-營業登記-設籍課稅-會計師工廠登記-台中補習班立案-會計師特許證申辦-會計師記帳報稅-會計師帳務處理-會計師稅務申報-會計師節稅規劃-公司節稅-營造業會計-營業稅-謍利事務所得稅-個人綜合所得稅-會計師免費稅務諮詢

諮詢電話:(04)2231-5999/0982-920778、LINE ID:tax33333

事務所網址:https://www.jfcpa.com.tw