108/05/24-個人持有2年以下之房屋土地按非自願性因素移轉20%稅率計算交易所得稅,以財政部公告情形為限

個人持有2年以下之房屋土地,其交易所得稅(新制)適用調職、非自願離職或其他非自願性因素之20%稅率,應以財政部公告之情形為限。【舉例說明】王君申報個人房屋土地交易所得稅,房地持有期間在1年以內,主張其.....

108年05月24日

108/05/24-扣繳單位向外國營利事業購買電子勞務,應辦理 扣繳申報!

外國營利事業利用網路提供網路連線、虛擬主機、視訊瀏覽、音頻廣播、線上交易平台、線上遊戲、線上廣告等以數位型態使用之電子勞務銷售予我國買受人之報酬,屬所得稅法第8條之我國來源所得,應依法課徵所得稅。進一.....

108年05月24日

108/05/23-被繼承人為經常居住境外之國民,其遺產稅扣除額應依遺產及贈與稅法第17條第2項規定辦理

經常居住中華民國境外之中華民國國民,或非中華民國國民,死亡時在中華民國境內遺有之財產,應課徵遺產稅,其遺產稅扣除額應依遺產及贈與稅法第17條第2項規定辦理。遺產及贈與稅法第17條第2項規定,被繼承人如.....

108年05月23日

108/05/22-銷售下腳及廢料收入,應列為當年度收入或成本的減項

製造或加工業,常於製造或加工過程中,因使用原料而產生下腳,例如將原木鋸成木板時,所留存的邊皮、零頭木、鋸屑等;又或者製造產品的材料發生變質、變形或損壞等,以致不能用於製造產品而產生廢料,若營利事業將這.....

108年05月22日

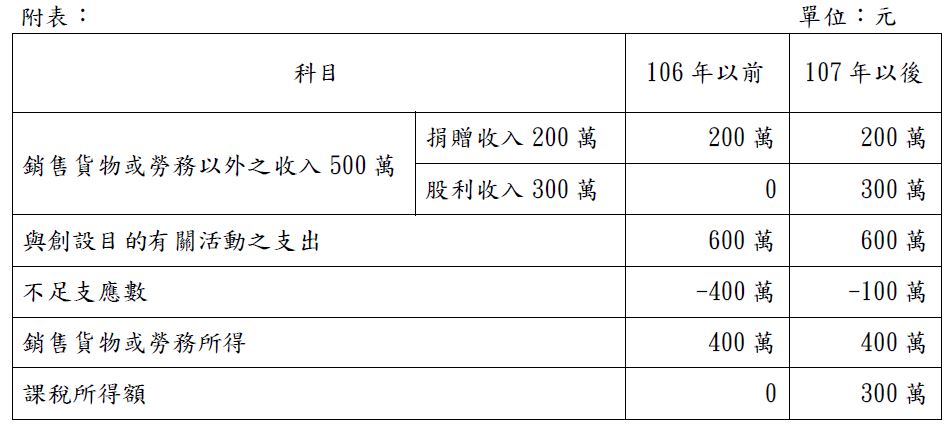

108/05/22-機關團體獲配股利或盈餘,自107年度起不得自銷售貨物或勞務以外之收入中減除

107年2月7日修正公布所得稅法第42條,刪除第2項有關教育、文化、公益、慈善機關或團體(以下簡稱機關團體)獲配國內股利或盈餘不計入所得額課稅規定,請機關團體於今(108)年5月份辦理107年度結算申.....

108年05月22日

108/05/22-同一申報戶成員如有海外所得合計超過限額者,應依法辦理基本所得額申報,以免補稅受罰

同一申報戶之納稅義務人、配偶及受扶養親屬如有非中華民國來源所得及香港、澳門地區來源所得(下稱海外所得),全年度合計數達新臺幣100萬元以上(含100萬元)者,全數應計入個人基本所得額計算。【舉例說明】.....

108年05月22日