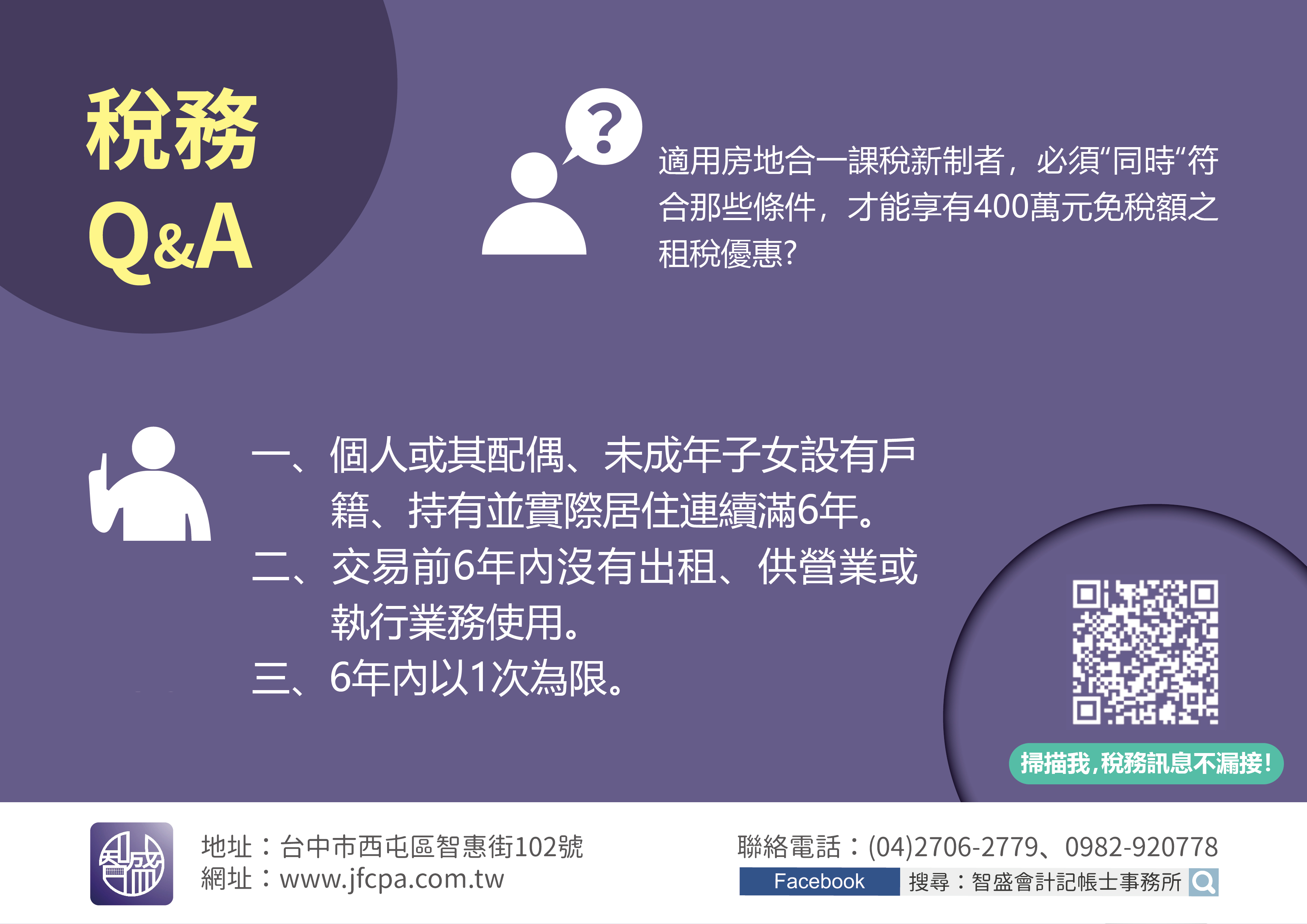

108/07/01-個人出售房屋適用舊制計算財產交易所得者,無自住房地400萬元免稅額之適用

近期有民眾詢問,買入後一直供自住使用之房地,持有期間超過10年,今年出售若有獲利,可以適用房地合一課稅新制中,自住房地新臺幣(下同)400萬元免稅額的規定嗎?這位民眾出售之房地,因取得日在105年1月.....

108年07月01日

108/07/01-自動補報繳貨物稅、營業稅,可免漏稅罰

邇來發現有經營車輛裝配之營業人將已稅車輛加裝完稅價格超過1萬元以上之設備,漏未申報繳納貨物稅,遭補徵貨物稅、營業稅及送罰。依貨物稅條例第12條第1項第1款規定,車身係屬貨物稅條例規定之應稅貨物,為避免.....

108年07月01日

108/07/01-立法院三讀通過所得稅法修正草案,修正薪資費用減除規定及增訂長期照顧特別扣除額

為合理化薪資所得稅負及適度減輕中低所得家庭照顧身心失能者之租稅負擔,財政部擬具「所得稅法第14條、第126條」修正草案及「所得稅法第17條」修正草案1日經立法院第9屆第7會期第1次臨時會第3次會議三讀.....

108年07月01日

108/06/30-各稅捐稽徵機關將於7月1日公告重大欠稅案件

財政部表示,為有效防止重大欠稅並加強稅捐徵起,稅捐稽徵機關依稅捐稽徵法第34條第1項規定,於每年7月1日就個人累計欠稅逾新臺幣(下同)1,000萬元或營利事業累計欠稅逾5,000萬元之確定案件辦理公告.....

108年06月30日

108/06/28-列報扶養其他親屬或家屬,應符合所得稅法第17條第1項第1款第4目規定之扶養要件

財政部臺北國稅局表示,納稅義務人綜合所得稅列報減除扶養其他親屬或家屬免稅額,除應符合民法第1114條第4款所定之家長家屬關係,負有法定扶養義務外,該其他親屬或家屬尚應依所得稅法第17條第1項第1款第4.....

108年06月28日

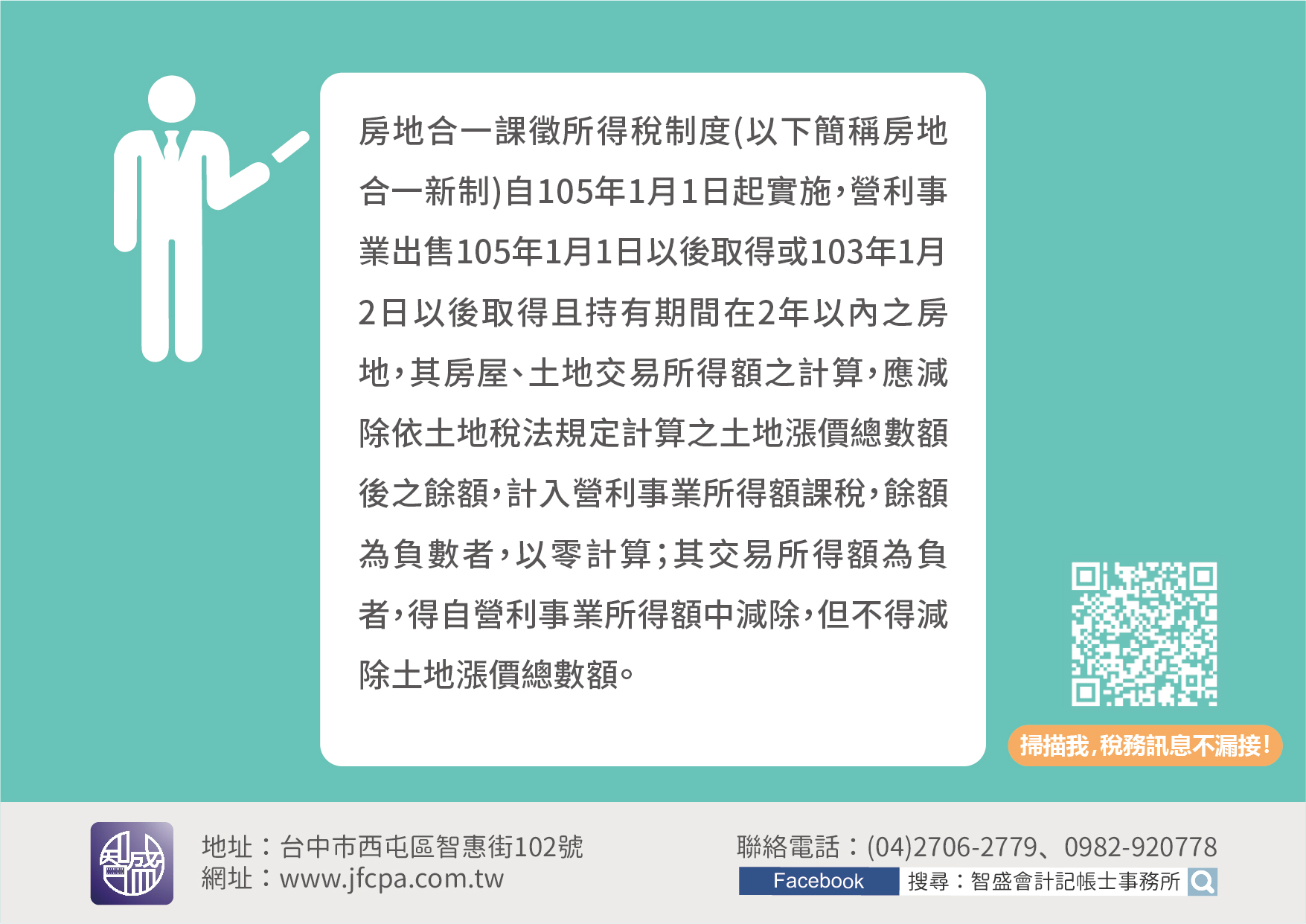

108/06/28-營利事業按新制報繳房屋、土地交易所得稅之規定

房地合一課徵所得稅制度(以下簡稱房地合一新制)自105年1月1日起實施,營利事業出售105年1月1日以後取得或103年1月2日以後取得且持有期間在2年以內之房地,其房屋、土地交易所得額之計算,應減除依.....

108年06月28日