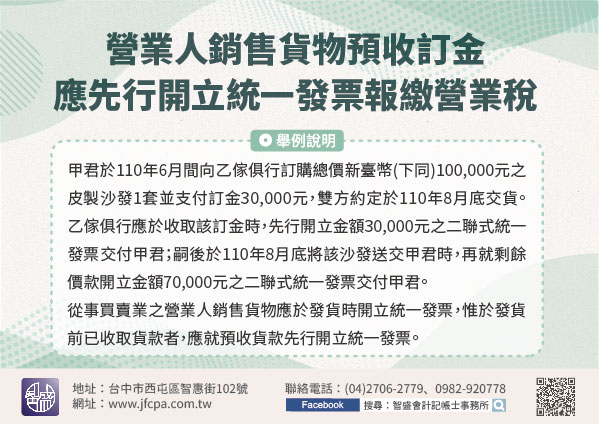

110/11/09-營業人銷售貨物預收訂金,應先行開立統一發票報繳營業稅

營業人銷售貨物如於發貨前收取價款者,應依規定開立統一發票交付買受人並報繳營業稅。營業人銷售貨物,依加值型及非加值型營業稅法第32條第1項規定,應依營業人開立銷售憑證時限表規定之時限開立統一發票交付買受.....

110年11月09日

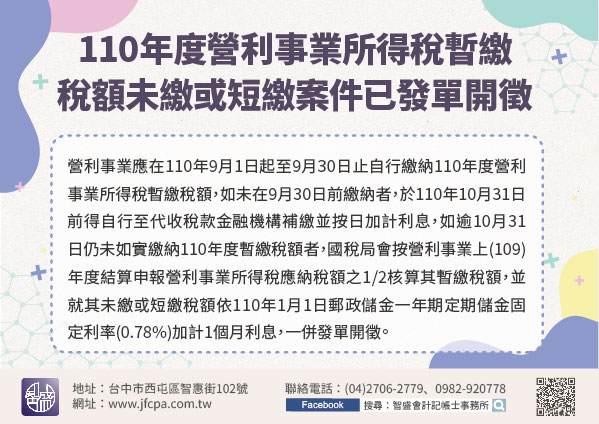

110/11/08-110年度營利事業所得稅暫繳稅額未繳或短繳案件已發單開徵

今年9月未依規定繳納或短繳110年度營利事業所得稅暫繳稅額的營利事業要注意了!國稅局已在日前寄出暫繳稅額核定通知書及繳款書,收到後請儘速在繳納期限內繳納,以免逾期而須多繳滯納金及滯納利息。營利事業應在.....

110年11月08日

110/11/08-欠稅人提供擔保品以解除出境限制,欠稅未繳清前,擔保品不得退還

因欠繳稅捐而被限制出境之欠稅人或欠稅營利事業負責人,經提供相當財產作為擔保而解除出境限制者,在欠稅未繳清結案前,該擔保品尚不得退還。遭限制出境之欠稅人或欠稅營利事業負責人,如向國稅局提供相當財產作為稅.....

110年11月08日

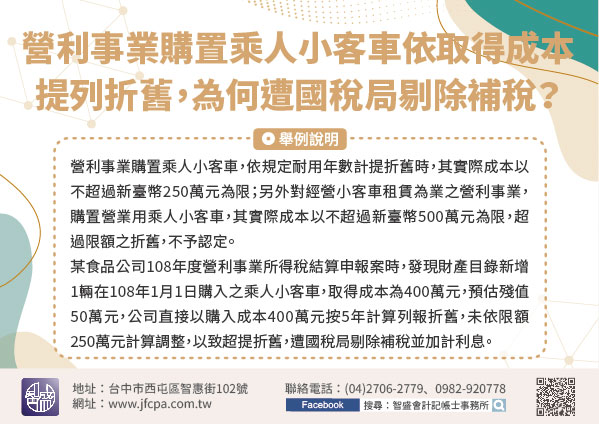

110/11/05-營利事業購置乘人小客車,依取得成本提列折舊,為何遭國稅局剔除補稅?

稅法對營利事業購置乘人小客車,依規定耐用年數計提折舊時,其實際成本以不超過新臺幣250萬元為限;另外對經營小客車租賃為業之營利事業,購置營業用乘人小客車,其實際成本以不超過新臺幣500萬元為限,超過限.....

110年11月05日

110/11/05-營利事業處分國外有價證券,不適用所得稅法第4條之1有關證券交易所得停徵所得稅之規定

營利事業處分國外有價證券,處分所得或損失應與其國內之營利事業所得合併申報營利事業所得稅,不適用所得稅法第4條之1證券交易所得停止課徵所得稅之規定。所得稅法第4條之1規定停徵所得稅之適用範圍,以我國證券.....

110年11月05日

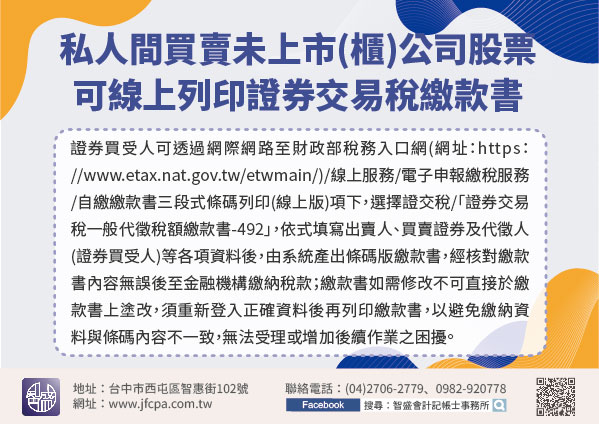

110/11/04-私人間買賣未上市(櫃)公司股票,可至財政部稅務入口網線上列印證券交易稅繳款書

私人間買賣未上市(櫃)公司股票,應於每次買賣交割之次日由證券買受人(即代徵人)填具繳款書至金融機構繳納證券交易稅。證券買受人可透過網際網路至財政部稅務入口網(網址:https://www.etax.n.....

110年11月04日