110/11/01-私人間買賣有價證券可利用網路列印證券交易稅繳款書,省時又便利

私人間買賣股票時,應由代徵人(即買受人)於每次買賣交割之當日,以成交價格3‰代徵證券交易稅,並於代徵之次日填具證券交易稅繳款書向代收稅款金融機構繳納。民眾可多利用網路列印證券交易稅繳款書,只要透過「財.....

110年11月01日

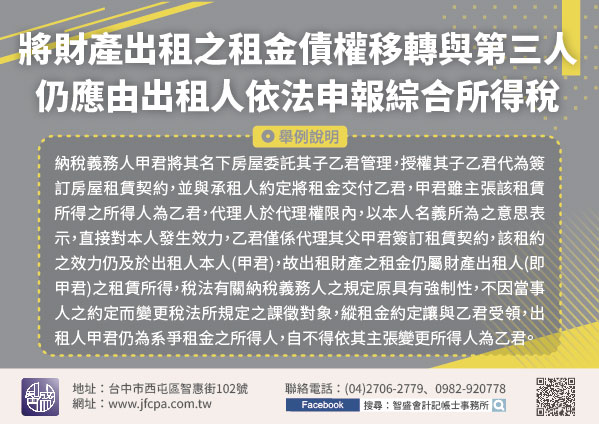

110/11/01-將財產出租之租金債權移轉與第三人,仍應由出租人依法申報綜合所得稅

個人將其財產出租之租金債權移轉與第三人,出租人仍為該項租賃所得之所得人,仍應依法申報綜合所得稅。所得稅法第14條第1項第5類第1款規定個人以財產出租之租金所得為租賃所得,應合併綜合所得總額課稅,是出租.....

110年11月01日

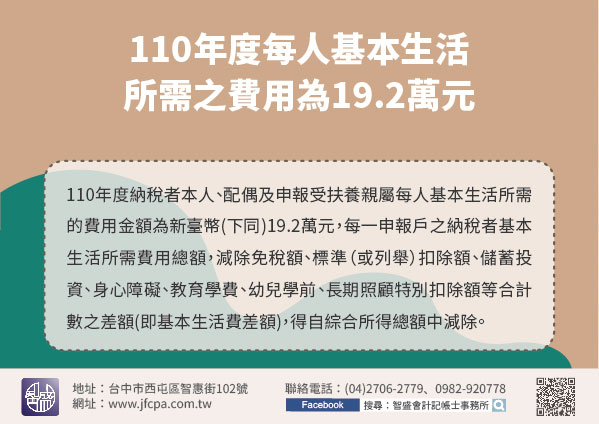

110/10/29-110年度每人基本生活所需之費用為19.2萬元

110年度納稅者本人、配偶及申報受扶養親屬每人基本生活所需的費用金額為新臺幣(下同)19.2萬元,每一申報戶之納稅者基本生活所需費用總額,減除免稅額、標準(或列舉)扣除額、儲蓄投資、身心障礙、教育學費.....

110年10月29日

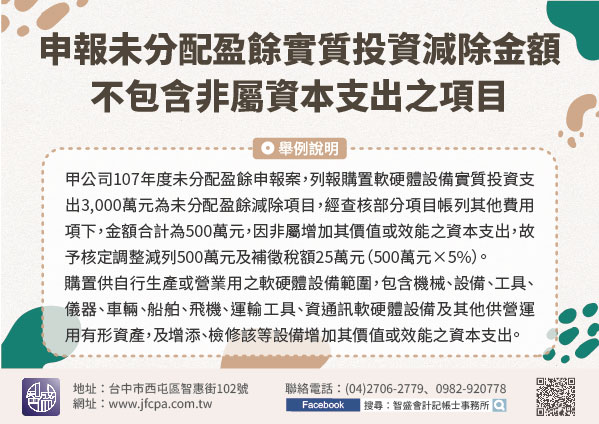

110/10/29-公司或有限合夥事業申報未分配盈餘實質投資減除金額,不包含非屬資本支出之項目

為促進營利事業以盈餘進行實質投資,提升生產技術、產品或勞務品質,公司或有限合夥事業依產業創新條例第23條之3規定,自辦理107年度未分配盈餘加徵5%營利事業所得稅申報起,因經營本業或附屬業務所需,於當.....

110年10月29日

110/10/28-110年下期營業用車輛使用牌照稅繳納期限至11月1日止

本(110)年下期營業用車輛使用牌照稅,已於本年10月1日開徵,繳納期限至同年11月1日(星期一)截止,尚未繳納之納稅義務人請儘速繳納。如繳款書遺失或尚未收到者,請儘速向車籍所在地地方稅稽徵機關或其派.....

110年10月28日

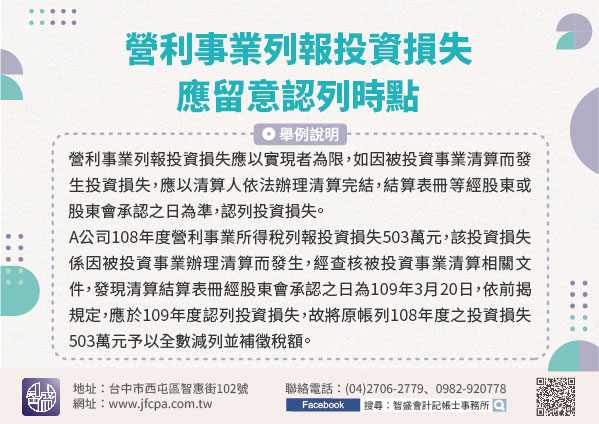

110/10/28-營利事業列報投資損失應留意認列時點

依營利事業所得稅查核準則第99條規定,營利事業列報投資損失應以實現者為限,如因被投資事業清算而發生投資損失,應以清算人依法辦理清算完結,結算表冊等經股東或股東會承認之日為準,認列投資損失。某公司108.....

110年10月28日