110/11/09-中古汽、機車汰舊換新退稅申請期限放寬規定,即將於111年1月10日到期!

羅先生詢問:我在110年2月購買新機車及完成領牌登記,並於4月20日報廢出廠4年以上舊機車。聽說申請退還新機車貨物稅,必須在舊機車報廢後6個月內提出,我因一時疏忽未於期限屆滿(110年10月20日)前.....

110年11月09日

110/11/09-109年度綜合所得稅第2批退稅,將於110年10月29日依納稅義務人申報時選擇之方式退稅

納稅義務人今(110)年5月、6月申報109年度綜合所得稅結算申報退稅案件,第2批退稅對象為今年5月11日至6月30日採用二維條碼、人工申報、稅額試算服務紙本回復及5月10日前向非戶籍所在地分局、稽徵.....

110年11月09日

110/11/09-繼承人間不論如何分割遺產均不課贈與稅

黃先生最近與兄弟姊妹協議分割遺產,詢問國稅局如果遺產分割不平均,繼承人是否會被課贈與稅? 民法應繼分規定之設置,其目的係在繼承權發生糾紛時,得憑以確定繼承人應得之權益,如繼承人間自行協議分割遺產,於分.....

110年11月09日

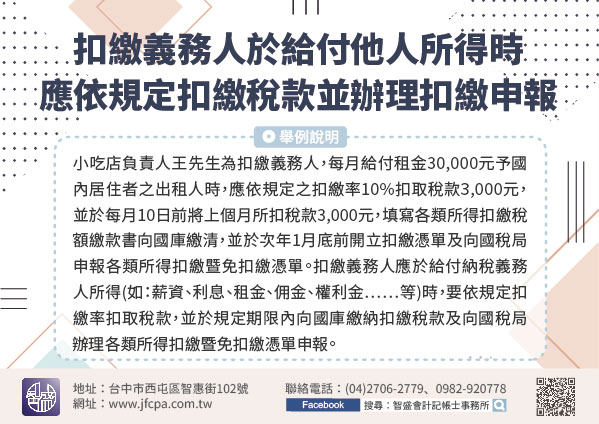

110/11/09-扣繳義務人於給付他人所得時,應依規定扣繳稅款並辦理扣繳申報

納稅義務人王先生臨櫃詢問,其為小吃店負責人,自109年1月起向個人承租店面經營小吃店,每月租金30,000元,按月給付租金予出租人,給付後就由出租人自己申報綜合所得稅就好了,為何還要其於給付租金時依規.....

110年11月09日

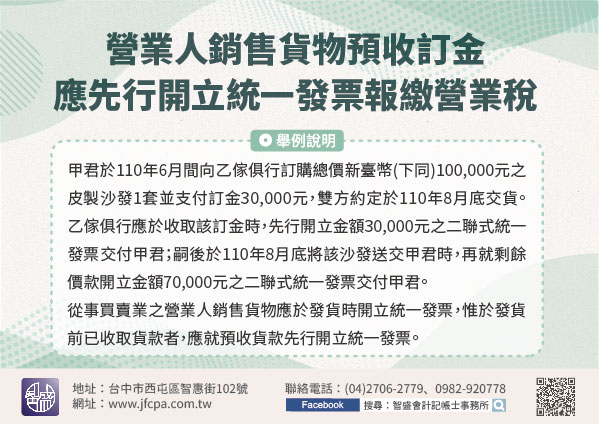

110/11/09-營業人銷售貨物預收訂金,應先行開立統一發票報繳營業稅

營業人銷售貨物如於發貨前收取價款者,應依規定開立統一發票交付買受人並報繳營業稅。營業人銷售貨物,依加值型及非加值型營業稅法第32條第1項規定,應依營業人開立銷售憑證時限表規定之時限開立統一發票交付買受.....

110年11月09日

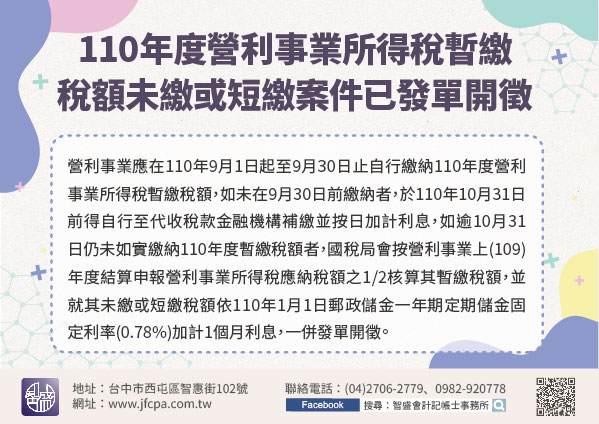

110/11/08-110年度營利事業所得稅暫繳稅額未繳或短繳案件已發單開徵

今年9月未依規定繳納或短繳110年度營利事業所得稅暫繳稅額的營利事業要注意了!國稅局已在日前寄出暫繳稅額核定通知書及繳款書,收到後請儘速在繳納期限內繳納,以免逾期而須多繳滯納金及滯納利息。營利事業應在.....

110年11月08日