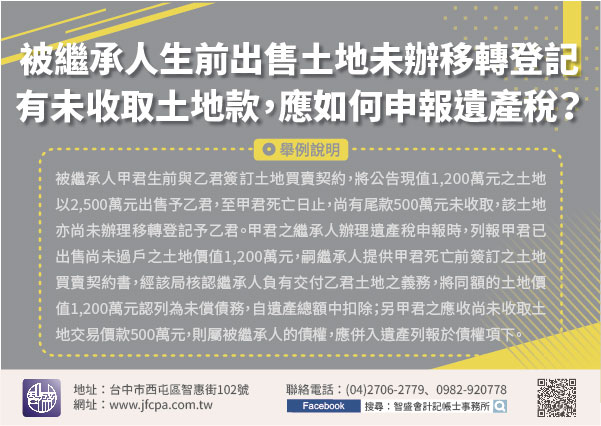

110/03/29-被繼承人生前出售土地未辦妥移轉登記且有未收取土地款,繼承人應如何申報遺產稅?

被繼承人生前出售之土地,迄至死亡時尚未辦妥產權移轉登記,依民法第758條規定,仍屬被繼承人之遺產,應予列入遺產課稅。被繼承人生前出售土地,訂有買賣契約書並已收取部分價款,惟至死亡時未辦理土地移轉登記予.....

110年03月29日

110/03/25-遺產稅申報簡政便民措施再升級,提供納稅人便捷申報服務

遺產稅申報簡政便民措施再升級,國稅局提供更便捷之申報服務,納稅義務人辦理遺產稅申報時,如已提示向國稅局申請的遺產稅課稅資料參考清單(下稱參考清單),並確認該清單所載不動產資料與被繼承人死亡日之登記情形.....

110年03月25日

110/03/24-遺產移轉登記前須繳清遺產稅或提供納稅保證

依據遺產及贈與稅法規定,遺產稅未繳清前,不得分割遺產、交付遺贈或辦理移轉登記。但有特殊原因必須於繳清稅款前辦理產權移轉者,得提出確切納稅保證,向所轄國稅局申請核發同意移轉證明書。遺產稅繳納期限為2個月.....

110年03月24日

110/03/17-簡政便民再升級,遺產稅課稅資料參考清單所載不動產資料與被繼承人死亡日登記情形,經納稅義務人確認相符者,免檢附不動產證明文件

為簡政便民,自即(17)日起,納稅義務人辦理遺產稅申報時,如已提示遺產稅課稅資料參考清單(下稱參考清單),並確認該清單所載不動產資料與被繼承人死亡日之登記情形相符,得免檢附不動產所有權狀等證明文件。納.....

110年03月17日

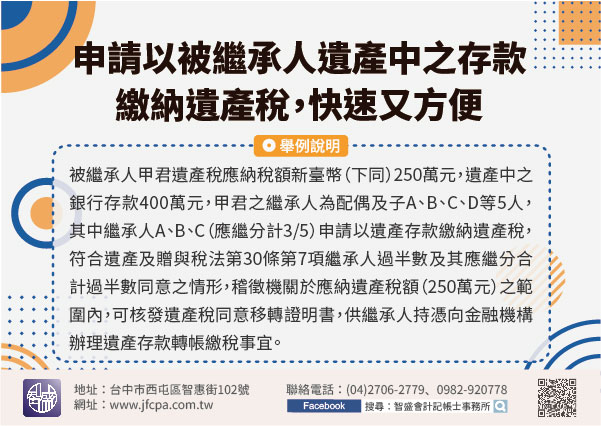

110/03/10-申請以被繼承人遺產中之存款繳納遺產稅,快速又方便。

依據遺產及贈與稅法第30條規定,義務人應於稽徵機關送達核定納稅通知書之日起二個月內,繳清應納稅款。若遺產稅核定有銀行存款者,為免繼承人另外籌湊現金繳稅煩惱,繼承人得以被繼承人遺產中之存款繳納遺產稅。申.....

110年03月10日

110/03/04-納稅義務人因不可抗力或其他有特殊之事由者,得申請由稽徵機關視實際情形酌予核定延長遺產稅申報期限

被繼承人死亡遺有財產,其遺產稅之納稅義務人具有正當理由不能如期申報者,應於申報期限屆滿前,申請延長申報期限,延長期限以3個月為限,但因不可抗力或其他有特殊之事由者,得由稽徵機關視實際情形核定之。依遺產.....

110年03月04日