108/10/28-郵寄贈與稅案件不適用跨局收件

邇來發現有數起贈與稅郵寄申報案件,贈與人之戶籍地址在外縣市,而贈與稅目前只受理跨局「臨櫃」申報案件,郵寄案件仍請寄送戶籍所轄國稅局辦理。考量民眾戶籍地可能與居住地不同,為便利民眾就近辦理贈與稅申報,自.....

108年10月28日

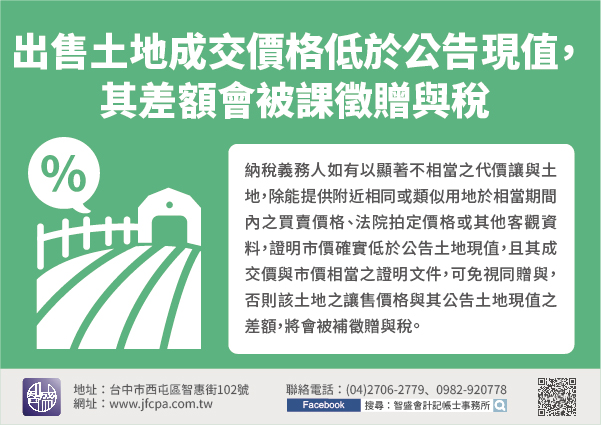

108/10/28-出售土地成交價格低於公告現值,其差額會被課徵贈與稅

個人以低於公告土地現值之價格出售土地,若無法舉證市價確實低於公告土地現值者,其差額部分視同贈與,應依遺產及贈與稅法第5條第2款規定課徵贈與稅。轄內甲君108年間將其名下所有之土地出售予乙君,雙方約定買.....

108年10月28日

108/10/19-遺產稅及贈與稅也可以網路申報!

納稅義務人或其受任人到財政部電子申報繳稅服務網站(https://tax.nat.gov.tw)下載遺產稅及贈與稅電子申辦系統,就可以採網路申報,不受時間及地點限制,請多加利用。繼承人等辦竣被繼人死亡.....

108年10月19日

108/10/19-父母於子女婚嫁時贈與之財物可享受不超過100萬元免徵贈與稅

適逢年底結婚旺季,近來常接獲民眾詢問,有關贈與子女婚嫁時之財物如何課稅等問題。依遺產及贈與稅法第20條第1項第7款規定,父母於子女婚嫁時所贈與之財物總金額每位子女不超過100萬元者,可不計入贈與總額,.....

108年10月19日

108/10/16-二親等以內親屬間財產買賣,尚不適用贈與稅跨局臨櫃申辦服務!

林先生來電詢問,要將名下不動產出售給兒子,必須申報贈與稅,因為戶籍在桃園,但住在臺北市,可以直接到臺北國稅局辦理申報嗎?贈與稅申報需向戶籍所在地的國稅局辦理,但為方便民眾,對於符合贈與稅跨局臨櫃申辦作.....

108年10月16日

108/10/15-贈與人未繳清贈與稅,受贈人應負納稅義務

贈與稅之納稅義務人原則上為贈與人,但為確保稅捐債權之徵起,贈與人如有行蹤不明、逾期未繳納且在中華民國境內無財產可供執行、死亡時贈與稅尚未核課等三種情形之一時,國稅局就會以受贈人為納稅義務人發單開徵。【.....

108年10月15日