108/03/19-國稅局即將自108年4月起展開本年度營業稅選案查核作業!

為遏止逃漏、維護租稅公平,該局即將針對營業人開立不實統一發票、以不得扣抵進項稅額或無進貨事實及偽造憑證之進項稅額申報抵退稅款、未依規定辦理稅籍登記、將不得適用零稅率銷售額申報適用零稅率、未依規定開立統.....

108年03月19日

108/03/19-國稅局將運用營業稅資料庫查核營利事業所得稅,營利事業如有短漏報應儘速自動補報並補繳稅款,以免受罰

為促使營利事業誠實申報所得稅,維護租稅公平,該局已訂定「運用營業稅資料庫查核營利事業所得稅作業執行計畫」,並將自108年4月1日進行查核。請營利事業自行檢視帳簿憑證及申報資料,如有短漏報情形,儘速向所.....

108年03月19日

108/03/18-【營業稅-出售資產】出售逾耐用年限車輛應開立發票報繳營業稅

固定資產逾耐用年限賤價出售,仍應開立發票報繳營業稅。【舉例說明】某營業人自歇業至廢止營業,皆未辦理當年度營利事業所得稅結算及清(決)算申報,依其廢止營業前,最近年度營利事業所得稅結算申報書資產負債表及.....

108年03月18日

108/03/18-【發票開立錯誤】營業人誤植統一發票銷售額,該如何辦理更正?

【舉例說明】有一家餐廳生意興隆,忙中有錯,竟將1筆餐費金額新臺幣(下同)700元之統一發票誤登打成700,700元,在打烊之後才發現是收銀機操作錯誤,後來找到消費者,順利收回開立錯誤的統一發票收執聯,.....

108年03月18日

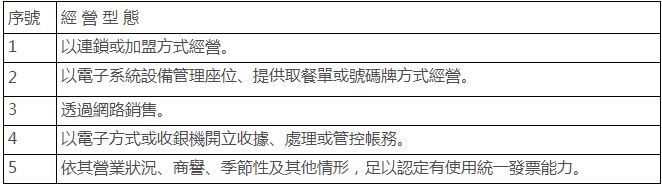

108/03/18-【小規模營業人】營業性質特殊且每月銷售額達新臺幣20萬元的「小店戶」,應否核定使用統一發票?

目前營業人每月銷售額達新臺幣(下同)20萬元即須核定使用統一發票,但是許多小吃店、冷飲店現場賣的都是湯湯水水,或者是滿手油膩膩之食品,不方便開立統一發票,所以財政部在89年發布解釋函,將供應大眾化消費.....

108年03月18日

108/03/18-非按進銷項差額課徵營業稅之營業人外銷貨物不適用零稅率

營業人外銷貨物,一般可向國稅局申報銷售額適用零稅率,退還可扣抵之進項稅額,但並不是所有營業人外銷貨物都可適用零稅率。營業人必須是屬於加值型及非加值型營業稅法第4章第1節按進、銷項差額課徵營業稅者,其外.....

108年03月18日